Als Immobilienbesitzer in München stellen Sie sich zurecht eine der wichtigsten Fragen: Wie hoch werden meine Mieteinnahmen eigentlich versteuert? Viele gehen von einem festen Satz aus, aber die Realität ist eine andere. Ihre Mieteinnahmen werden nicht pauschal, sondern mit Ihrem ganz persönlichen Einkommensteuersatz versteuert. Das bedeutet: Der Steuersatz wächst mit Ihrem Gesamteinkommen und liegt meist zwischen 14 % und 42 %.

Die Grundlagen: Wie das Finanzamt Ihre Mieteinnahmen einordnet

Für jeden Vermieter, gerade in einem wertvollen Markt wie München, ist dieses Thema entscheidend für die Rentabilität. Der entscheidende Punkt ist: Mieteinnahmen sind keine Kapitalerträge mit einem festen Abgeltungssteuersatz. Stattdessen gehören sie zu den „Einkünften aus Vermietung und Verpachtung“, wie es im § 21 des Einkommensteuergesetzes (EStG) geregelt ist.

Das hat eine direkte Folge für Ihre Steuererklärung. Ihre Mieteinkünfte werden einfach zu Ihren anderen Einkünften – zum Beispiel aus Ihrem Gehalt als Angestellter – dazugerechnet. Auf diese Gesamtsumme wird dann der progressive deutsche Einkommensteuertarif angewendet.

Die Eimer-Analogie: Warum Mieteinnahmen oft teuer sind

Stellen Sie sich Ihr Einkommen bildlich als eine Reihe von Eimern vor, die der Reihe nach gefüllt werden. Das macht das Prinzip der Steuerprogression sehr greifbar:

- Der erste Eimer (Grundfreibetrag): Ein bestimmter Betrag Ihres Einkommens bleibt komplett steuerfrei. Dieser Eimer wird zuerst gefüllt.

- Die folgenden Eimer: Jeder Euro, der darüber hinausgeht, füllt die nächsten Eimer. Jeder dieser Eimer hat einen etwas höheren Steuersatz, beginnend bei 14 %.

- Der letzte Eimer: Ihre Mieteinnahmen kommen quasi „oben drauf“ und füllen die letzten, obersten Eimer. Deshalb werden sie mit Ihrem persönlichen Spitzensteuersatz besteuert – dem sogenannten Grenzsteuersatz.

Das bedeutet konkret: Je mehr Sie ohnehin schon verdienen, desto höher ist die Steuerlast auf jeden zusätzlichen Euro aus Ihrer Vermietung.

Die folgende Tabelle zeigt, wie stark sich das auswirken kann. Wir nehmen einen Gewinn von 10.000 € aus der Vermietung an und vergleichen, wie die Steuerlast für einen ledigen Steuerzahler mit dem sonstigen Einkommen steigt.

Beispielrechnung zur Steuerprogression bei Mieteinnahmen

| Zu versteuerndes Einkommen (ohne Mieteinnahmen) | Gewinn aus Vermietung & Verpachtung | Gesamtes zu versteuerndes Einkommen | Ungefährer Durchschnittssteuersatz | Steuerlast auf Mieteinnahmen |

|---|---|---|---|---|

| 30.000 € | 10.000 € | 40.000 € | ca. 21,9 % | ca. 2.920 € |

| 50.000 € | 10.000 € | 60.000 € | ca. 27,9 % | ca. 3.690 € |

| 70.000 € | 10.000 € | 80.000 € | ca. 32,5 % | ca. 4.200 € |

Sie sehen deutlich: Obwohl der Gewinn aus der Vermietung mit 10.000 € immer gleich bleibt, steigt die tatsächliche Steuer darauf von rund 2.920 € auf 4.200 €, nur weil das Haupteinkommen höher ist. Ihre Mieteinnahmen werden also mit dem Steuersatz besteuert, der für Ihr höchstes Einkommen gilt.

Der wichtigste Hebel für Sie: Versteuert wird nicht die komplette Kaltmiete, sondern immer nur der Gewinn – also das, was nach Abzug aller Kosten übrig bleibt. Genau hier liegt Ihr größtes Optimierungspotenzial.

Diese abzugsfähigen Ausgaben, die sogenannten Werbungskosten, sind der Schlüssel, um Ihre Steuerlast zu senken. Erfolgreiche Vermieter wissen genau, wie sie alle zulässigen Kosten ansetzen, um den steuerpflichtigen Gewinn so gering wie möglich zu halten. Viele weitere Praxistipps für Eigentümer finden Sie übrigens auch in unserem umfassenden Immobilienblog. Wie Sie diesen Gewinn exakt ermitteln, ist der nächste entscheidende Schritt.

Den steuerpflichtigen Gewinn korrekt ermitteln

Einer der häufigsten Irrtümer ist, dass die gesamte Miete eins zu eins versteuert wird. Die gute Nachricht vorweg: Das ist falsch. Die Grundlage für die Steuer ist nicht Ihre Bruttomiete, sondern ausschließlich der steuerpflichtige Gewinn. Das gibt Ihnen als Vermieter den Hebel in die Hand, die Steuerlast aktiv zu steuern.

Der Gedanke dahinter ist fair und logisch. Zuerst schauen wir uns alle Einnahmen an, die Sie mit Ihrer Immobilie erzielen. Dazu zählt nicht nur die Kaltmiete, sondern auch die Nebenkostenvorauszahlungen, die Ihr Mieter leistet. Von dieser Summe ziehen Sie dann alle Kosten ab, die Ihnen rund um die Vermietung entstehen.

Diese Ausgaben nennt das Finanzamt „Werbungskosten“. Der Grundsatz ist einfach: Nur der echte Überschuss, also das, was Ihnen am Ende des Jahres wirklich bleibt, soll der Einkommensteuer unterliegen. Alles, was Sie aufwenden, um Ihre Mieteinnahmen zu erzielen, mindert Ihren Gewinn – und damit Ihre Steuer.

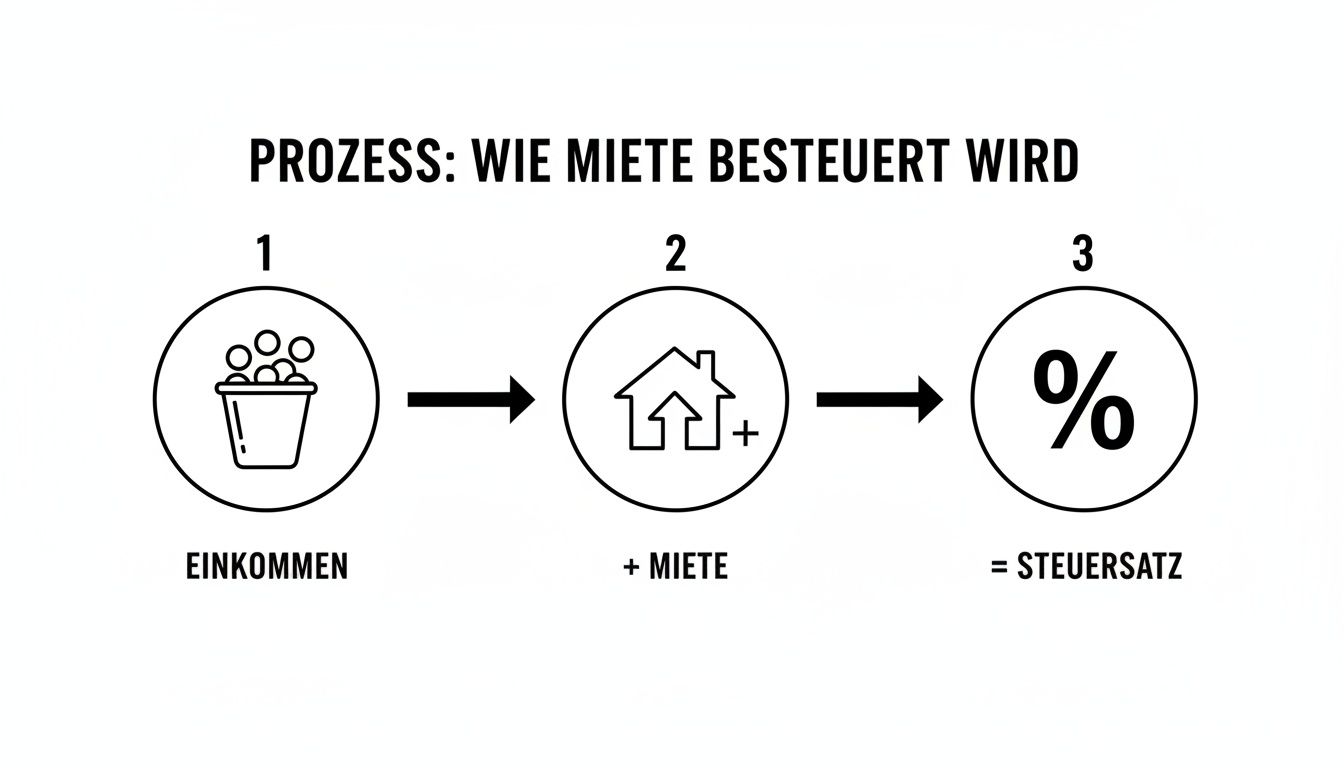

Die folgende Grafik macht deutlich, wie der Prozess funktioniert und Ihre Mieteinnahmen in die persönliche Steuer einfließen.

Wie Sie sehen, wird der Gewinn aus der Vermietung einfach auf Ihr normales Einkommen (z. B. aus Ihrem Job) draufgepackt. Diese Gesamtsumme bestimmt dann Ihren persönlichen Steuersatz. Ihr Ziel muss es also sein, diesen zusätzlichen Betrag so gering wie möglich zu halten.

Die grundlegende Formel zur Gewinnermittlung

Die Berechnung folgt einer einfachen Formel, die aber absolut entscheidend ist. Wenn Sie diese verinnerlichen, haben Sie den wichtigsten Schritt zur Steueroptimierung bereits verstanden.

Die Kernformel lautet:

Bruttomieteinnahmen (Kaltmiete + Nebenkosten)

– Werbungskosten

= Steuerpflichtiger Gewinn (oder Verlust) aus Vermietung und Verpachtung

Genau dieser Betrag – der Gewinn oder Verlust – wird am Ende zu Ihrem übrigen Einkommen addiert und mit Ihrem persönlichen Steuersatz versteuert.

Praxisbeispiel für eine Münchner Wohnung

Machen wir es konkret. Stellen Sie sich eine typische 2-Zimmer-Wohnung in München-Pasing vor. Die Zahlen könnten für ein Jahr so aussehen:

- Jährliche Kaltmiete: 15.600 € (1.300 € / Monat)

- Jährliche Nebenkostenvorauszahlungen: 2.400 € (200 € / Monat)

- Gesamteinnahmen: 18.000 €

Von diesen Einnahmen ziehen Sie jetzt alle Ihre Werbungskosten ab. Nehmen wir an, diese summieren sich im Jahr auf 8.500 €. Darin stecken zum Beispiel Zinsen für den Kredit, die Abschreibung für das Gebäude (AfA), das Hausgeld und die Grundsteuer.

Ihre Rechnung sieht dann so aus:

18.000 € (Einnahmen) – 8.500 € (Werbungskosten) = 9.500 € (steuerpflichtiger Gewinn)

Das Ergebnis? Statt 18.000 € versteuern Sie nur die 9.500 € Gewinn. Dieser Betrag wird mit Ihrem Gehalt zusammengerechnet und bildet die Basis für Ihre finale Einkommensteuer. Der Schlüssel liegt also darin, wirklich alle Werbungskosten vollständig und korrekt zu erfassen – und genau das schauen wir uns im nächsten Kapitel im Detail an.

Werbungskosten als Schlüssel zur Steuersenkung nutzen

Nachdem wir geklärt haben, dass nur Ihr Gewinn besteuert wird, kommen wir jetzt zum entscheidenden Punkt: Wie Sie diesen Gewinn legal und maximal reduzieren. Der Hebel dafür sind die sogenannten Werbungskosten.

Jeder Euro, den Sie als Werbungskosten geltend machen, senkt Ihren steuerpflichtigen Gewinn eins zu eins. Das ist der direkteste Weg, um Ihre Steuerlast aktiv zu steuern und Ihre Rendite zu optimieren. Betrachten Sie die Werbungskosten als Ihr persönliches Werkzeugset für Vermieter – und als erfahrener Eigentümer sollten Sie jedes Werkzeug kennen und richtig einsetzen.

Die gute Nachricht ist, dass das Finanzamt eine ganze Reihe von Ausgaben anerkennt. Eine lückenlose und saubere Dokumentation aller Belege ist hier natürlich Pflicht, damit bei einer Nachfrage alles nachweisbar ist.

Das mächtigste Werkzeug: die Abschreibung (AfA)

Der mit Abstand größte und wirkungsvollste Posten bei den Werbungskosten ist die Absetzung für Abnutzung, kurz AfA. Hierbei handelt es sich um einen rein buchhalterischen Posten. Er erlaubt es Ihnen, die Anschaffungs- oder Herstellungskosten des Gebäudes über seine gesamte Nutzungsdauer steuerlich abzuschreiben.

Stellen Sie sich die AfA wie einen vom Finanzamt anerkannten, jährlichen Wertverlust Ihrer Immobilie vor. Selbst wenn Sie in einem Jahr keine größeren Reparaturen haben, können Sie durch die AfA einen fiktiven Aufwand ansetzen, der Ihren Gewinn spürbar senkt.

Wichtig zu wissen: Der Kaufpreis Ihrer Immobilie muss immer aufgeteilt werden – in den Anteil für das Gebäude und den Anteil für den Grund und Boden. Nur der Gebäudeanteil ist abschreibungsfähig, da sich Grundstücke nach Auffassung des Finanzamts nicht abnutzen.

Für Wohnimmobilien, die nach 1924 errichtet wurden, gilt in der Regel eine lineare AfA von 2 % pro Jahr über einen Zeitraum von 50 Jahren. Bei einem Gebäudeanteil von beispielsweise 400.000 € können Sie also jedes Jahr 8.000 € als Werbungskosten ansetzen. Und das, ohne dass real auch nur ein Cent geflossen ist. Das ist ein enormer Hebel.

Weitere wichtige Werbungskosten im Überblick

Neben der AfA gibt es viele weitere Kosten, die Sie als Vermieter von der Steuer absetzen können. Eine sorgfältige Sammlung aller Belege über das Jahr hinweg ist entscheidend, um hier kein Geld zu verschenken.

Hier sind die häufigsten abzugsfähigen Werbungskosten:

- Finanzierungskosten: Die Zinsen für Ihr Immobiliendarlehen sind vollständig absetzbar. Die Tilgung selbst jedoch nicht, da sie Ihrem Vermögensaufbau dient.

- Grundsteuer: Die jährlich von der Gemeinde erhobene Grundsteuer können Sie komplett ansetzen.

- Nebenkosten: Alle umlagefähigen Betriebskosten (z. B. Wasser, Müllabfuhr, Hausmeister), die Sie dem Mieter in Rechnung stellen, müssen Sie zwar als Einnahme verbuchen. Im Gegenzug setzen Sie die tatsächlich gezahlten Kosten aber als Werbungskosten wieder ab.

- Verwaltungskosten: Hierzu zählen die Gebühren für Ihre Hausverwaltung, Kontoführungsgebühren für das Mietkonto oder auch Mitgliedsbeiträge für Eigentümervereine wie Haus & Grund.

- Instandhaltungs- und Renovierungskosten: Kleinere Reparaturen oder Renovierungen (z. B. ein neuer Anstrich, der Austausch von Sanitärobjekten) können Sie im Jahr der Zahlung sofort und in voller Höhe absetzen.

- Sonstige Kosten: Auch Maklergebühren für die Mietersuche, Kosten für Inserate, Fahrtkosten zum Objekt oder Ausgaben für Fachliteratur zum Thema Vermietung sind abzugsfähig.

Achtung bei anschaffungsnahen Herstellungskosten

Einen steuerlichen Fallstrick müssen Sie unbedingt kennen: die sogenannte 15-Prozent-Grenze. Fallen innerhalb der ersten drei Jahre nach dem Kauf Ihrer Immobilie Renovierungskosten an, die netto mehr als 15 % der Anschaffungskosten des Gebäudes betragen, ist Vorsicht geboten.

Das Finanzamt stuft diese Ausgaben dann nicht mehr als sofort abziehbaren Erhaltungsaufwand ein, sondern als anschaffungsnahe Herstellungskosten. Das bedeutet: Die Kosten müssen zusammen mit dem Gebäude über die gesamte Nutzungsdauer (z. B. 50 Jahre) abgeschrieben werden. Das kann Ihre Steuerplanung empfindlich durcheinanderbringen, weshalb eine genaue Kalkulation und zeitliche Planung von Modernisierungen nach dem Kauf entscheidend sind.

Was am Ende wirklich übrig bleibt: Zwei Rechenbeispiele für Münchner Vermieter

Theorie ist gut, aber Zahlen auf dem Papier schaffen Klarheit. Lassen Sie uns deshalb zwei ganz konkrete Szenarien für Vermieter in München durchspielen. Daran sehen Sie sofort, wie stark die richtigen Werbungskosten Ihre Steuerlast drücken – und was von der Miete tatsächlich auf Ihrem Konto landet.

Wir rechnen hier mit typischen Münchner Werten. So bekommen Sie ein Gefühl dafür, was finanziell auf Sie zukommt und wo Ihre Hebel liegen.

Szenario 1: Die 2-Zimmer-Wohnung in Neuhausen

Stellen wir uns vor, Ihnen gehört eine klassische 60 m² Wohnung im beliebten Stadtteil Neuhausen. Sie haben die Wohnung vor ein paar Jahren für 450.000 € gekauft, wobei der reine Gebäudeanteil 350.000 € betrug. Ihr persönliches Jahreseinkommen aus Ihrer Haupttätigkeit liegt bei 60.000 €.

Ihre jährlichen Einnahmen:

- Kaltmiete: 15.600 € (1.300 € / Monat)

- Nebenkostenvorauszahlungen: 2.880 € (240 € / Monat)

- Gesamteinnahmen: 18.480 €

Ihre jährlichen Werbungskosten:

Von diesen Einnahmen ziehen Sie jetzt alles ab, was Ihnen im Zusammenhang mit der Wohnung an Kosten entstanden ist. Das ist der entscheidende Schritt.

- Abschreibung (AfA): 7.000 € (lineare Abschreibung mit 2 % vom Gebäudeanteil von 350.000 €)

- Darlehenszinsen: 6.500 € (nur der reine Zinsanteil Ihrer Finanzierung, nicht die Tilgung!)

- Hausgeld (nicht umlagefähig): 1.200 € (z. B. für die Instandhaltungsrücklage und die Verwaltung)

- Grundsteuer: 450 €

- Sonstige Kosten: 250 € (Kontoführungsgebühren, Fahrtkosten, Mitgliedsbeiträge)

- Gesamte Werbungskosten: 15.400 €

So wird der steuerpflichtige Gewinn berechnet:

Ganz einfach: 18.480 € (Einnahmen) minus 15.400 € (Werbungskosten) ergibt einen Gewinn von nur 3.080 €.

Dieser Betrag wird nun zu Ihrem Gehalt addiert. Ihr zu versteuerndes Gesamteinkommen steigt also von 60.000 € auf 63.080 €. Bei einem Grenzsteuersatz von rund 42 % (plus Soli und ggf. Kirchensteuer) zahlen Sie auf diese Mieteinnahmen eine zusätzliche Steuer von etwa 1.300 €. Von Ihrer Kaltmiete in Höhe von 15.600 € bleiben Ihnen nach Steuern also noch ca. 14.300 € übrig.

Szenario 2: Das Reihenhaus in Trudering mit teurer Reparatur

Jetzt ein anderes Bild: Ein kleines Reihenhaus in Trudering. Die Mieteinnahmen sind höher, dafür stand dieses Jahr aber eine große, unaufschiebbare Dachreparatur an. Ihr persönliches Einkommen nehmen wir wieder mit 60.000 € an.

Ihre jährlichen Einnahmen:

- Kaltmiete: 26.400 € (2.200 € / Monat)

- Nebenkostenvorauszahlungen: 4.200 € (350 € / Monat)

- Gesamteinnahmen: 30.600 €

Ihre jährlichen Werbungskosten:

- Abschreibung (AfA): 12.000 € (2 % von einem Gebäudeanteil von 600.000 €)

- Darlehenszinsen: 9.000 €

- Dachreparatur (sofort abzugsfähig): 14.000 €

- Grundsteuer: 800 €

- Sonstige Kosten: 500 €

- Gesamte Werbungskosten: 36.300 €

Das steuerliche Ergebnis:

Hier passiert etwas Spannendes: 30.600 € (Einnahmen) minus 36.300 € (Werbungskosten) ergeben einen Verlust von -5.700 €.

Ein steuerlicher Verlust ist für Sie ein Gewinn! Sie zahlen nicht nur keine Steuern auf Ihre Mieteinnahmen, sondern dieser Verlust senkt sogar Ihr zu versteuerndes Einkommen aus dem Hauptjob – von 60.000 € auf 54.300 €. Das Ergebnis: eine spürbare Steuererstattung.

Diese Beispiele machen deutlich: Hohe Werbungskosten – ob durch die planmäßige Abschreibung oder eine unvorhergesehene, große Reparatur – sind Ihr wichtigster Hebel, um die Steuerlast zu minimieren. Die saubere und lückenlose Erfassung aller Ausgaben ist für Eigentümer von privaten Immobilien in München daher absolut unerlässlich, um kein Geld zu verschenken.

Häufige Steuerfallen und Sonderfälle, die Sie kennen sollten

Die Vermietung einer Immobilie ist eine feine Sache, doch das Finanzamt schaut ganz genau hin. Wer die Spielregeln nicht kennt, riskiert teure Nachzahlungen. Gerade bei ein paar typischen Konstellationen sollten bei Ihnen die Alarmglocken schrillen, denn hier lauern die häufigsten und teuersten Fehler.

Ein absoluter Klassiker ist die Vermietung an die eigene Familie. Eine Miete unter dem Marktwert ist grundsätzlich möglich, aber das Finanzamt hat hier sehr klare Grenzen gesetzt, um Steuersparmodelle zu unterbinden. Verträge unter nahen Angehörigen werden deshalb besonders kritisch geprüft.

Die Tücke der verbilligten Vermietung an Angehörige

Wenn Sie an Ihre Kinder, Eltern oder andere enge Verwandte vermieten, müssen Sie sich an strikte Regeln halten. Tun Sie das nicht, riskieren Sie den vollen Abzug Ihrer Werbungskosten. Dreh- und Angelpunkt ist dabei die Höhe Ihrer Miete im Vergleich zur ortsüblichen Vergleichsmiete, wie sie zum Beispiel der Mietspiegel für München ausweist.

Merken Sie sich diese zwei Schwellenwerte:

- Miete beträgt mindestens 66 % der ortsüblichen Vergleichsmiete: Alles im grünen Bereich. In diesem Fall erkennt das Finanzamt Ihre Werbungskosten (also Abschreibung, Zinsen, Reparaturen etc.) in voller Höhe an.

- Miete liegt zwischen 50 % und 66 % der ortsüblichen Vergleichsmiete: Jetzt wird es komplizierter. Sie müssen dem Finanzamt eine sogenannte Totalüberschussprognose vorlegen. Das heißt, Sie weisen nach, dass Sie über einen Zeitraum von 30 Jahren voraussichtlich einen Gewinn erzielen werden. Gelingt Ihnen dieser Nachweis, dürfen Sie die Werbungskosten weiterhin voll abziehen.

Achtung, Kostenfalle: Liegt die Miete bei weniger als 50 % der ortsüblichen Vergleichsmiete, kennt das Finanzamt kein Pardon. Ihre Werbungskosten werden dann nur noch anteilig anerkannt. Vermieten Sie beispielsweise für 40 % der üblichen Miete, dürfen Sie auch nur 40 % Ihrer Kosten geltend machen – der Rest ist Ihr Privatvergnügen.

Weitere Sonderfälle, die Sie auf dem Schirm haben sollten

Neben der Familienvermietung gibt es noch andere Szenarien, die steuerlich heikel sind und eine saubere Planung erfordern.

Leerstand und die Einkunftserzielungsabsicht

Ein kurzer Leerstand zwischen zwei Mietern ist völlig unproblematisch. In dieser Zeit können Sie alle anfallenden Kosten weiterhin als Werbungskosten absetzen. Zieht sich der Leerstand aber über Monate hin, müssen Sie dem Finanzamt Ihre ernsthafte Absicht zur Vermietung beweisen können – am besten durch Makleraufträge, Online-Inserate oder Zeitungsannoncen.

Gewerbliche Vermietung

Die private Vermietung kann schneller als man denkt zu einer gewerblichen Tätigkeit werden. Das passiert vor allem dann, wenn Sie besondere, hotelähnliche Leistungen anbieten, wie einen Frühstücksservice oder die tägliche Reinigung. Aber auch ein sehr häufiger Mieterwechsel, wie er bei Ferienwohnungen typisch ist, kann als gewerblich eingestuft werden. Die Folge: Es fällt Gewerbesteuer an.

Spekulationsfrist beim Verkauf

Wenn Sie Ihre vermietete Immobilie innerhalb von zehn Jahren nach dem Kauf wieder losschlagen, wird es teuer. Der Gewinn aus dem Verkauf unterliegt dann der sogenannten Spekulationssteuer. Im Klartext: Der komplette Veräußerungsgewinn wird mit Ihrem persönlichen Einkommensteuersatz versteuert. Diese Frist entfällt nur, wenn Sie die Immobilie im Jahr des Verkaufs und den beiden vorangegangenen Jahren ausschließlich selbst genutzt haben.

Gerade in Zeiten steigender Mietpreise wachsen auch die Bruttomieteinnahmen und damit die steuerliche Belastung. Eine Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) zeigte bereits, dass die Mieten 2025 bundesweit um vier Prozent stiegen, in Metropolen wie München sogar um bis zu acht Prozent. Diese Entwicklung setzte sich im Januar 2026 fort und führt direkt zu höheren steuerpflichtigen Einkünften für Vermieter. Mehr zu den aktuellen Preisentwicklungen können Sie in den Untersuchungen zur Mietpreisentwicklung nachlesen.

Die Anlage V: So meistern Sie Ihre Steuererklärung als Vermieter

Alle Einnahmen und Ausgaben sind erfasst – jetzt geht es an die Praxis. Das wichtigste Dokument für Sie als Vermieter ist die Anlage V für Einkünfte aus Vermietung und Verpachtung. Auf den ersten Blick wirkt das Formular vielleicht etwas sperrig, aber im Grunde ist es ein klares, logisches Werkzeug, um Ihre Zahlen sauber aufzubereiten.

In der Anlage V führen Sie Ihre Einnahmen und alle abzugsfähigen Werbungskosten zusammen. Das Ergebnis – ob Gewinn oder Verlust – fließt direkt in Ihre allgemeine Einkommensteuerberechnung ein und entscheidet mit, wie hoch Ihre Steuerlast ausfällt.

Der Schlüssel zum Erfolg liegt hier in der Vorbereitung. Eine lückenlose, saubere Buchführung über das ganze Jahr ist Gold wert. Sammeln Sie jeden Beleg, von der Handwerkerrechnung bis zum Zinsnachweis der Bank, am besten direkt digital in einem separaten Ordner. Das erspart Ihnen am Jahresende Stress, Sucherei und sorgt dafür, dass Sie keinen Cent verschenken.

So navigieren Sie durch die Anlage V

Die Struktur der Anlage V ist zum Glück immer gleich und führt Sie Schritt für Schritt durch alle nötigen Angaben. Keine Sorge, Sie müssen kein Steuerprofi sein, um die Logik zu verstehen.

Der Aufbau ist klar gegliedert und fragt systematisch alle relevanten Punkte ab, angefangen bei den allgemeinen Daten zum Objekt bis hin zur detaillierten Aufschlüsselung der Kosten.

Die wichtigsten Abschnitte im Überblick:

- Allgemeine Angaben: Hier tragen Sie die Adresse Ihrer Immobilie und die Eigentumsverhältnisse ein.

- Mieteinnahmen: In diesem Bereich erfassen Sie die Kaltmiete und alle vereinnahmten Nebenkosten (Umlagen).

- Werbungskosten: Das ist der entscheidende Teil für Ihre Steuerersparnis. Hier gehören alle Kosten rein – von der Abschreibung (AfA) über Schuldzinsen und Grundsteuer bis hin zu jeder einzelnen Reparatur.

Ein Tipp aus der Praxis: Betrachten Sie die Anlage V als Ihre Visitenkarte beim Finanzamt. Je sorgfältiger und plausibler Ihre Angaben sind, desto geringer ist die Wahrscheinlichkeit für Rückfragen. Das spart Zeit und Nerven.

Belegpflicht: Warum Ordnung die halbe Miete ist

Auch wenn Sie Ihre Steuererklärung digital per ELSTER einreichen und nicht mehr jeden Beleg mitschicken müssen, hat sich an der Nachweispflicht nichts geändert. Das Finanzamt kann jederzeit die Unterlagen für Ihre angesetzten Werbungskosten anfordern. Man nennt das Aufbewahrungs- und Vorhaltepflicht.

Deshalb gilt die eiserne Regel: Keine Buchung ohne Beleg. Ob digital gescannt oder klassisch im Ordner abgeheftet – eine gute Organisation ist nicht nur eine Arbeitserleichterung. Sie ist Ihre Absicherung bei einer eventuellen Prüfung und die Grundlage für eine optimale Steuergestaltung.

Die häufigsten Steuerfragen von Vermietern – kurz & bündig

Nachdem wir die Werbungskosten und die Tücken der Anlage V durchleuchtet haben, bleiben oft noch ein paar ganz konkrete Fragen im Raum stehen. Gerade für Eigentümer in einem so dynamischen Markt wie München sind schnelle und klare Antworten Gold wert. Hier sind sie.

Gibt es einen Freibetrag für Mieteinnahmen?

Viele Vermieter fragen sich das. Die kurze Antwort lautet: Nein, einen speziellen Freibetrag nur für Mieteinnahmen gibt es nicht. Aber – und das ist der entscheidende Punkt – Ihre Mieteinnahmen fallen unter den allgemeinen Grundfreibetrag der Einkommensteuer.

Für das Jahr 2024 liegt dieser bei 11.604 € für Ledige (bzw. 23.208 € für Verheiratete). Liegt Ihr gesamtes zu versteuerndes Einkommen unter dieser Schwelle, zahlen Sie gar keine Einkommensteuer. Wenn Sie also neben geringen Mieteinnahmen keine weiteren Einkünfte haben, bleiben diese faktisch steuerfrei.

Was passiert, wenn meine Ausgaben die Miete übersteigen?

Eine exzellente Frage, die oft nach Sanierungen, beim Kauf einer Immobilie oder bei kurzfristigem Leerstand aufkommt. Wenn Ihre Werbungskosten die Einnahmen übersteigen, machen Sie steuerlich gesehen einen Verlust.

Das klingt negativ, ist aber für Sie ein echter Vorteil! Diesen Verlust können Sie direkt mit Ihren anderen positiven Einkünften, zum Beispiel aus Ihrem Gehalt als Angestellter, verrechnen. Das Ergebnis: Ihr zu versteuerndes Gesamteinkommen sinkt und Sie bekommen oft eine beachtliche Steuererstattung.

Sollten Sie keine anderen Einkünfte haben, mit denen Sie den Verlust verrechnen können, ist das auch kein Problem. Der Verlust wird dann einfach in die nächsten Jahre vorgetragen und mindert dort zukünftige Gewinne.

Muss ich als „Kleinvermieter“ überhaupt eine Steuererklärung machen?

Ja, in fast allen Fällen. Sobald Sie Einkünfte aus Vermietung und Verpachtung erzielen, sind Sie zur Abgabe einer Steuererklärung verpflichtet. Die einzige Ausnahme: Ihre gesamten Einkünfte bleiben unter dem Grundfreibetrag.

Wichtig ist aber: Auch wenn Sie einen Verlust machen, müssen Sie die Anlage V ausfüllen und einreichen. Nur so stellt das Finanzamt den Verlust offiziell fest und verrechnet ihn zu Ihren Gunsten. Die korrekte Erklärung sichert Ihnen also bares Geld. Mehr praxisnahe Tipps finden Sie übrigens auch in unserem umfassenden Blog für Immobilieneigentümer.