Stehen Sie vor der Entscheidung, Ihre Wohnung zu verkaufen oder zu vermieten? Das ist keine Kleinigkeit, sondern eine der wichtigsten Weichenstellungen für Ihr Vermögen. Verkaufen Sie, winkt sofortige Liquidität. Vermieten Sie, bauen Sie langfristig Vermögen auf und sichern sich ein inflationsgeschütztes Einkommen. Es gibt hier keine Standardantwort, besonders nicht im dynamischen Münchner Immobilienmarkt. Die richtige Strategie ist immer eine ganz persönliche.

Die richtige strategie für ihre immobilie in München

Die Frage „Wohnung vermieten oder verkaufen?“ geht weit über das Finanzielle hinaus – sie berührt direkt Ihre Lebensplanung. Mit diesem Leitfaden möchten wir Ihnen helfen, eine kluge, zukunftssichere Entscheidung zu treffen, die perfekt auf die Marktlage in München zugeschnitten ist.

Statt Ihnen pauschale Ratschläge zu geben, liefern wir eine klare Analyse beider Optionen. Ob Sie nun schnelles Kapital für neue Pläne brauchen oder auf einen stetigen, langfristigen Wertzuwachs setzen – beide Wege haben ihre ganz eigenen Vor- und Nachteile.

Erste orientierung: Verkauf versus vermietung

Um Ihnen einen ersten Überblick zu verschaffen, haben wir die wichtigsten Unterschiede klar gegenübergestellt. Diese Tabelle dient als Kompass für die detaillierten Analysen, die noch folgen.

| Aspekt | Wohnung verkaufen | Wohnung vermieten |

|---|---|---|

| Kapitalfluss | Einmaliger, hoher Geldzufluss | Regelmäßige, langfristige Einnahmen |

| Aufwand | Einmaliger Aufwand für den Verkaufsprozess | Laufender Verwaltungsaufwand |

| Risiko | Marktrisiko bis zum Abschluss des Verkaufs | Mietausfall, Leerstand, Instandhaltung |

| Steuern | Eventuell Spekulationssteuer | Laufende Versteuerung der Mieteinnahmen |

| Flexibilität | Maximale finanzielle Flexibilität | Langfristige Bindung an die Immobilie |

Ihre persönliche Lebenssituation ist hier das A und O. Benötigen Sie das Kapital für eine neue Investition, die Auszahlung einer Erbengemeinschaft oder als Baustein für Ihre Altersvorsorge? Dann ist der Verkauf oft der logische Schritt. Gerade in Stadtteilen wie Pasing oder Obermenzing können wir Ihnen präzise Einschätzungen geben, um Ihre Strategie zu untermauern. Wenn Sie mehr über den professionellen Verkaufsweg erfahren möchten, finden Sie hier wertvolle Informationen zu unseren Privatimmobilien.

Eine solide Entscheidung treffen Sie nur, wenn Sie beides realistisch bewerten: den sofortigen Gewinn aus einem Verkauf und die langfristige Rendite einer Vermietung. Vergessen Sie dabei nie, Ihren persönlichen Aufwand und Ihre Risikobereitschaft ehrlich einzuschätzen.

Eine interessante Nische ist übrigens, die Wohnung möbliert vermieten. Das kann oft höhere Mieteinnahmen erzielen und eine clevere Alternative sein. Am Ende zählt nur eines: die Lösung zu finden, die optimal zu Ihrer Lebensplanung und Ihren finanziellen Zielen passt.

Finanzieller Check: Verkaufserlös gegen Mieteinnahmen

Die Entscheidung, ob Sie Ihre Wohnung in München verkaufen oder vermieten, beginnt immer mit den Zahlen. Es ist eine der wichtigsten Weichenstellungen für Ihr Vermögen. Im Kern geht es um eine ganz klare Frage: Bevorzugen Sie den sofortigen, hohen Kapitalzufluss durch einen Verkauf oder den langfristigen, stetigen Einkommensstrom aus Mieteinnahmen?

Ein Verkauf macht Ihr „Betongold“ sofort zu Geld. Dieses Kapital steht Ihnen dann frei zur Verfügung – für eine neue Investition, einen lang gehegten Traum oder schlicht als Grundstein für Ihre finanzielle Unabhängigkeit. Die Vermietung hingegen schafft einen kontinuierlichen Geldfluss. Monat für Monat sichern Sie sich ein passives Einkommen, das über Jahre hinweg solide zum Vermögensaufbau beiträgt.

Schnellvergleich Verkauf versus Vermietung

Diese Tabelle fasst die zentralen Unterschiede zwischen dem Verkauf und der Vermietung einer Immobilie in München zusammen, um eine schnelle erste Orientierung zu ermöglichen.

| Aspekt | Wohnung verkaufen | Wohnung vermieten |

|---|---|---|

| Kapitalfluss | Einmaliger, hoher Verkaufserlös nach Abzug aller Kosten (Makler, Notar, evtl. Steuern). | Regelmäßige, monatliche Kaltmiete abzüglich nicht umlagefähiger Kosten, Rücklagen und Steuern. |

| Renditepotenzial | Der Gewinn wird sofort realisiert und hängt direkt von der Marktlage beim Verkauf ab. | Laufende Mietrendite plus die Chance auf eine langfristige Wertsteigerung der Immobilie. |

| Steuerliche Aspekte | Spekulationssteuer kann anfallen, falls die Haltefrist von 10 Jahren bei Vermietung nicht erfüllt ist. | Mieteinnahmen müssen als Einkünfte aus Vermietung und Verpachtung versteuert werden. |

| Liquidität | Sehr hohe, sofortige Liquidität und maximale finanzielle Flexibilität. | Geringere, aber stetige Liquidität. Das Kapital bleibt fest in der Immobilie gebunden. |

Die Gegenüberstellung macht den fundamentalen Unterschied deutlich: Verkaufen ist der Sprint zur finanziellen Freiheit, Vermieten der Marathon zum Vermögensaufbau. Beide Wege haben ihre Berechtigung – es kommt auf Ihre persönliche Strategie an.

Verkaufserlös im Detail: Was heute auf dem Konto landet

Der Verkaufserlös kann auf den ersten Blick gewaltig wirken, gerade in einem hochpreisigen Markt wie München. Die Preisentwicklung war hier außergewöhnlich. In den Top-7-Städten sind die Immobilienpreise seit 2007 um mehr als 33 Prozent stärker gestiegen als die Einkommen. Ein Verkauf einer typischen Wohnung in Obermenzing könnte heute 20–30 % mehr einbringen als noch vor wenigen Jahren. Dabei spielt die Energieeffizienz eine immer größere Rolle für den finalen Preis. Mehr zu den Hintergründen dieser Entwicklung können Sie in einer Analyse zur Preisdynamik in Metropolen nachlesen.

Langfristige Mieteinnahmen: Der Blick in die Zukunft

Dem direkten Erlös steht die Summe der Mieteinnahmen über Jahre und Jahrzehnte gegenüber. Nehmen wir eine monatliche Kaltmiete von 1.200 € an: Über zehn Jahre summieren sich die Einnahmen bereits auf 144.000 €. Nach 20 Jahren sind es sogar 288.000 € – und da sind mögliche Mietanpassungen und die Wertsteigerung der Immobilie selbst noch gar nicht eingerechnet.

Bei der Frage „Wohnung vermieten oder verkaufen“ geht es finanziell darum, den heutigen Verkaufswert gegen die zukünftigen, diskontierten Mieteinnahmen plus den prognostizierten Restwert der Immobilie abzuwägen.

Letztendlich ist es eine Wette auf die Zukunft. Vertrauen Sie darauf, dass Mieten und Immobilienwerte in München weiter zulegen, oder nehmen Sie lieber den sicheren Gewinn von heute mit? Ihre Antwort auf diese Frage ist der wichtigste Kompass für Ihre Entscheidung. Der nächste Schritt ist, diese Überlegungen mit den konkreten Marktbedingungen in München zu verknüpfen.

Wie die Marktlage in München Ihre Entscheidung prägt

Ihre Entscheidung, ob Sie Ihre Wohnung in München verkaufen oder vermieten, hängt ganz entscheidend von einem Faktor ab, den Sie nicht steuern können: dem Markt. Und der Münchner Immobilienmarkt ist ein Fall für sich. Ein unaufhaltsamer Zuzug trifft hier auf ein chronisch knappes Wohnraumangebot – eine Mischung, die seit Jahren für eine Preisdynamik sorgt, die Eigentümer vor strategische Entscheidungen stellt.

Um hier eine kluge Wahl zu treffen, genügt kein Blick auf bundesweite Trends. Sie müssen die spezielle Situation in München verstehen. Aktuell ist das Bild klar: Die Nachfrage ist weiterhin massiv, was die Preise stabil auf hohem Niveau hält und die Mieten weiter antreibt.

Die Angebotsknappheit als starker Motor für den Verkauf

Der Mangel an verfügbaren Wohnungen, ganz besonders im Neubau, ist der stärkste Treiber für die Wertentwicklung bestehender Immobilien. Und diese Lage spitzt sich zu: Bundesweit wurden 2024 nur 175.800 Wohnungen genehmigt – ein Einbruch um 19,5 % im Vergleich zum Vorjahr. Der tatsächliche Bedarf ist aber viel höher, was gerade in Metropolen wie München eine riesige Angebotslücke reißt.

Das bedeutet für Sie als Eigentümer: Ihre Immobilie ist ein rares und begehrtes Gut. Diese Knappheit sichert die Verkaufspreise ab und macht den Verkauf zu einer hochinteressanten Option.

Diese angespannte Marktlage zieht zudem Kapitalanleger an, die in Münchner Immobilien einen sicheren Hafen für ihr Vermögen sehen. Diese Käufergruppe ist oft bereit, Spitzenpreise für gute Lagen zu zahlen, weil sie auf langfristige Wertsteigerungen spekuliert. Für Sie als Verkäufer bedeutet das eine breite und zahlungskräftige Zielgruppe.

Gerade im Münchner Westen, in Stadtteilen wie Pasing, Laim oder Allach, spüren wir die Nachfrage enorm. Die Mischung aus top Infrastruktur und hoher Lebensqualität macht Immobilien hier für Familien und Berufstätige extrem attraktiv. Das heizt den Markt zusätzlich an.

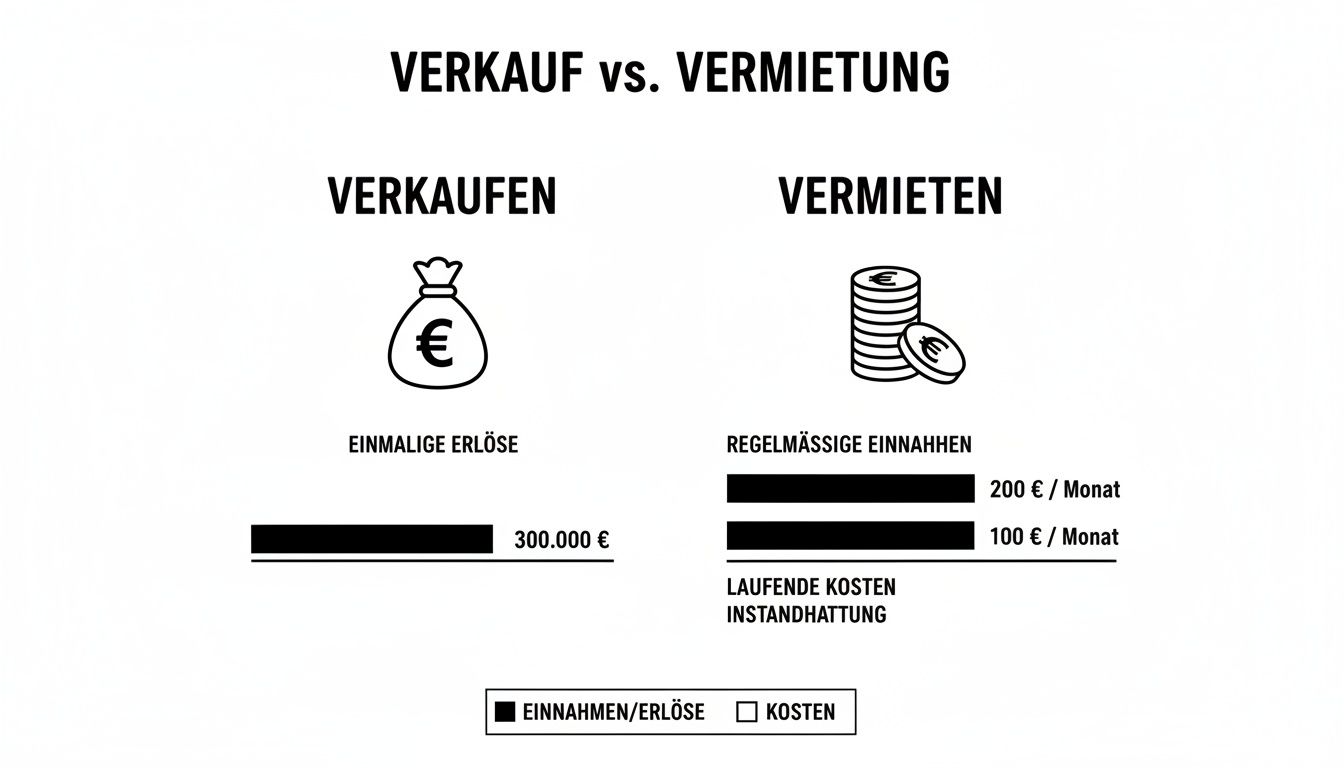

Die folgende Grafik zeigt die finanzielle Weichenstellung zwischen einem sofortigen Verkauf und einer langfristigen Vermietung auf einen Blick.

Man sieht sofort den Unterschied: der einmalige, hohe Kapitalzufluss beim Verkauf steht den stetigen, aber kleineren Einnahmen aus der Vermietung gegenüber.

Steigende Mieten als starkes Argument für das Vermieten

Während der angespannte Markt einen Verkauf lukrativ macht, stärkt er aber genauso die Position von Vermietern. Die enorme Nachfrage treibt nicht nur die Kaufpreise, sondern auch die Mieten unaufhaltsam nach oben. Für das dritte Quartal 2025 wird bei Neuvermietungen bundesweit ein Anstieg von +3,8 % erwartet – in gefragten Münchner Lagen dürfte dieser Wert locker übertroffen werden.

Wenn Sie also nicht auf einen Schlag auf das Kapital angewiesen sind, kann das Vermieten eine sehr rentable Strategie für die Zukunft sein. Sie profitieren von mehreren Vorteilen:

- Stetig wachsender Cashflow: Durch regelmäßige Mietanpassungen sichern Sie sich inflationsgeschützte Einnahmen.

- Langfristige Wertsteigerung: Ihre Immobilie arbeitet für Sie und gewinnt an Wert, während Sie bereits Mieteinnahmen erzielen.

- Stabile Nachfrage: Das Risiko eines längeren Leerstands ist in München praktisch vernachlässigbar.

Die Entscheidung „Wohnung vermieten oder verkaufen“ hängt also stark von Ihrer persönlichen Strategie ab. Der aktuelle Markt bietet für beide Wege hervorragende Bedingungen. Ein Verkauf realisiert den hohen Marktwert sofort, während die Vermietung eine sichere und wachsende Einnahmequelle für die Zukunft darstellt.

Eine genaue Analyse des direkten Umfelds Ihrer Immobilie ist dabei unerlässlich. Sind Sie unsicher, wie sich die Preise in Ihrem Stadtteil entwickeln? Ein Blick auf unsere aktuellen Immobilienangebote gibt Ihnen eine erste Vorstellung vom Preisniveau in vergleichbaren Lagen. Am Ende ist es eine Abwägung: Nehmen Sie den Gipfel der aktuellen Preiswelle mit oder setzen Sie auf weiter steigende Mieten und den langfristigen Wertzuwachs?

Kosten, Steuern und Rendite im Detailvergleich

Bei der Entscheidung zwischen Vermieten oder Verkaufen geht es ums Geld – und zwar um eine ehrliche, knallharte Kalkulation. Oberflächliche Rechnungen führen schnell zu teuren Fehlentscheidungen. Was zählt, ist der direkte Vergleich: Was bleibt vom Verkaufserlös netto übrig, und wie hoch ist die nachhaltige Nettorendite, wenn Sie vermieten?

Dafür müssen alle Kosten, Steuern und langfristigen Potenziale auf den Tisch. Nur so treffen Sie eine fundierte Entscheidung, die Ihre finanzielle Zukunft optimal sichert.

Der Verkauf unter der Lupe: Was vom Preis wirklich übrig bleibt

Der erzielte Verkaufspreis ist eine schöne Zahl, aber sie landet nicht 1:1 auf Ihrem Konto. Um den wahren Nettoerlös zu ermitteln, müssen Sie einige wichtige Kostenpunkte abziehen.

Die wichtigsten Abzüge auf einen Blick:

- Maklerprovision: In der Regel wird diese heute zwischen Käufer und Verkäufer geteilt.

- Notar- und Grundbuchkosten: Den Löwenanteil trägt zwar der Käufer, doch auch für Sie als Verkäufer können Kosten anfallen, etwa für die Löschung einer alten Grundschuld im Grundbuch.

- Vorbereitungskosten: Ein gültiger Energieausweis ist Pflicht. Ausgaben für kleinere Schönheitsreparaturen oder professionelle Immobilienfotos sind oft eine kluge Investition, um den bestmöglichen Preis zu erzielen.

Ein ganz entscheidender Faktor ist die Spekulationssteuer. Diese wird fällig, wenn zwischen Kauf und Verkauf Ihrer Immobilie weniger als zehn Jahre liegen. Der Gewinn – also die Differenz zwischen dem damaligen Kauf- und dem heutigen Verkaufspreis – wird dann mit Ihrem persönlichen Einkommensteuersatz versteuert. Das kann schnell teuer werden.

Experten-Tipp: Es gibt einen legalen Weg, die Spekulationssteuer zu umgehen. Haben Sie die Immobilie im Jahr des Verkaufs sowie in den beiden vorangegangenen Jahren ausschließlich selbst bewohnt, entfällt die Steuer komplett – auch wenn die Zehnjahresfrist noch nicht abgelaufen ist.

Die Vermietung: So berechnen Sie die realistische Rendite

Lassen Sie sich nicht von der oft genannten Bruttomietrendite blenden. Diese simple Rechnung (Jahresmiete geteilt durch Kaufpreis) ist für die Praxis unbrauchbar. Was wirklich zählt, ist die Nettomietrendite, bei der alle laufenden Kosten berücksichtigt werden.

Von Ihrer jährlichen Kaltmiete müssen Sie folgende Posten abziehen:

- Nicht umlagefähige Nebenkosten: Das sind vor allem Kosten für die Hausverwaltung oder Kontoführungsgebühren.

- Instandhaltungsrücklage: Eine goldene Regel für Eigentümer. Planen Sie jährlich etwa 1 % des Immobilienwertes für zukünftige Reparaturen, Sanierungen und Modernisierungen ein. Wer hier spart, zahlt später drauf.

- Mietausfallwagnis: Kein Mieter bleibt ewig. Kalkulieren Sie ein Puffer für Leerstand oder mögliche Zahlungsausfälle ein – üblich sind hier 2–4 % der Jahreskaltmiete.

Der Betrag, der nach diesen Abzügen übrig bleibt, ist Ihr Rohertrag. Und dieser muss noch versteuert werden.

So werden Mieteinnahmen steuerlich behandelt

Ihre Mieteinnahmen fallen unter die „Einkünfte aus Vermietung und Verpachtung“ und werden mit Ihrem persönlichen Einkommensteuersatz versteuert. Der große Vorteil bei der Vermietung liegt jedoch in den starken Abschreibungsmöglichkeiten, die Ihre Steuerlast erheblich senken können.

Das wichtigste Instrument hierfür ist die Abschreibung für Abnutzung (AfA). Damit können Sie den Gebäudewert Ihrer Immobilie (ohne den Grundstücksanteil) über viele Jahre steuerlich geltend machen.

- Für Immobilien mit Baujahr nach 1924 gilt eine lineare AfA von 2 % pro Jahr.

- Bei Neubauten ab Oktober 2023 ist sogar eine degressive AfA von 5 % jährlich möglich. Das reduziert die Steuerlast gerade in den ersten Jahren ganz erheblich.

Zusätzlich können Sie Zinsen für ein laufendes Immobiliendarlehen sowie alle Erhaltungskosten und Reparaturen von der Steuer absetzen.

Rechenbeispiel: Eine Wohnung in München-Pasing

Um die Zahlen greifbar zu machen, stellen wir die beiden Optionen für eine 70 m² große Wohnung in München-Pasing gegenüber.

Szenario Verkauf:

- Verkaufspreis: 600.000 €

- Anschaffungskosten (vor 12 Jahren): 350.000 €

- Verkaufskosten (anteilige Maklergebühren, etc.): 15.000 €

- Nettoerlös (steuerfrei nach Ablauf der 10-Jahres-Frist): 585.000 €

Szenario Vermietung (pro Jahr):

- Jahreskaltmiete (bei 1.400 €/Monat): 16.800 €

- Abzgl. nicht umlagefähiger Kosten & Instandhaltung (ca. 3.000 €): 13.800 €

- Abzgl. AfA (2 % von 450.000 € Gebäudewert): 9.000 €

- Zu versteuerndes Einkommen: 4.800 €

Bei einem persönlichen Steuersatz von 35 % fällt eine Steuer von nur 1.680 € an. Die jährliche Nettorendite nach Steuern liegt damit bei 12.120 €.

Der Vergleich macht es deutlich: Der Verkauf spült sofort eine hohe Summe auf Ihr Konto. Die Vermietung hingegen generiert einen stetigen, inflationsgeschützten Cashflow von über 1.000 € pro Monat. Gleichzeitig bleibt Ihr Kapital in der Immobilie gebunden, wo es weiter an Wert gewinnen kann. Die Entscheidung „Wohnung vermieten oder verkaufen“ ist also immer eine strategische Abwägung zwischen sofortiger Liquidität und langfristigem Vermögensaufbau.

Ihre Lebenssituation und finanziellen Ziele: Die menschliche Seite der Entscheidung

Die reinen Zahlen aus der Finanzanalyse sind das eine. Sie liefern eine wichtige Grundlage. Aber die wirklich richtige Entscheidung – verkaufen oder vermieten – fällt erst, wenn Sie Ihre persönliche Situation und Ihre Ziele ehrlich auf den Tisch legen. Denn eine Immobilie ist mehr als nur ein Posten in der Bilanz. Es geht um Ihre Zeit, Ihre Nerven und Ihre Pläne für die Zukunft.

Ihre Wohnung oder Ihr Haus ist letztlich ein Werkzeug. Die entscheidende Frage lautet also: Welches Ziel wollen Sie damit erreichen?

Wann der Verkauf die logische Konsequenz ist

Ein Verkauf ist oft der direkteste Weg, wenn Sie schnellen und unkomplizierten Zugriff auf das gebundene Kapital brauchen. In bestimmten Lebensphasen hat die Freisetzung von Liquidität einfach Vorrang vor langfristigen Mieteinnahmen.

Hier sind typische Szenarien aus unserer Praxis, die für einen Verkauf sprechen:

- Kapital für neue Pläne: Sie möchten den Erlös nutzen, um ein neues, größeres Eigenheim zu finanzieren, sich selbstständig zu machen oder einen lang gehegten Traum zu verwirklichen. Der Verkauf schafft dafür die nötige finanzielle Basis.

- Auszahlung einer Erbengemeinschaft: Ein geerbtes Haus gehört oft mehreren Parteien. Hier ist der Verkauf der sauberste Weg, um den Wert fair aufzuteilen und zermürbende Konflikte von vornherein zu vermeiden.

- Sicherung der Altersvorsorge: Sie möchten Ihr Vermögen umschichten, um im Alter flexibler zu sein und nicht mehr die Verantwortung für eine Immobilie tragen zu müssen. Der Verkaufserlös kann dann in eine pflegeleichte Seniorenwohnung oder eine andere Anlageform fließen.

- Trennung oder Scheidung: Ähnlich wie bei einer Erbschaft ist der Verkauf oft die fairste und einfachste Methode, um das gemeinsame Vermögen klar aufzuteilen und einen sauberen Schlussstrich zu ziehen.

Der entscheidende Vorteil des Verkaufs ist der saubere Schnitt. Sie erhalten eine hohe Summe auf einen Schlag, schließen das Kapitel „Immobilienverwaltung“ und können sich voll auf Ihre neuen Ziele konzentrieren – ohne Sorgen um Mieter oder die nächste Instandhaltung.

Wann die Vermietung Ihre Zukunft sichert

Die Vermietung ist der Weg für langfristige Strategen. Sie ist ideal, wenn Sie kein sofortiges Kapital benötigen, sondern ein stabiles, inflationsgeschütztes Zusatzeinkommen anstreben und gleichzeitig von der Wertentwicklung Ihrer Immobilie, gerade im Münchner Markt, profitieren wollen.

Typische Beweggründe für eine Vermietung:

- Aufbau von passivem Einkommen: Die monatlichen Mieteinnahmen dienen als verlässlicher Baustein für Ihre finanzielle Unabhängigkeit – sei es als Ergänzung zum Gehalt oder zur Rente.

- Langfristiger Vermögensaufbau: Sie halten die Immobilie als wertstabile Kapitalanlage, die sich durch die Mieteinnahmen quasi selbst trägt und deren Wert in einer Top-Lage wie München voraussichtlich weiter steigt.

- Option auf spätere Eigennutzung: Sie möchten sich die Möglichkeit offenhalten, die Wohnung später selbst zu nutzen oder sie für Ihre Kinder zu erhalten. Die Vermietung überbrückt die Zeit und erwirtschaftet währenddessen Erträge.

Der entscheidende Faktor: Ihr persönlicher Aufwand

Jetzt mal ganz ehrlich: Sind Sie der Typ für das Vermieterdasein? Eine Wohnung zu vermieten, ist keine einmalige Sache, sondern der Beginn einer langfristigen Verpflichtung.

Der Aufwand ist nicht zu unterschätzen. Die Kommunikation mit den Mietern, die Organisation von Reparaturen, die jährliche Nebenkostenabrechnung – all das kostet Zeit, erfordert Wissen und manchmal auch starke Nerven. Selbst wenn Sie eine gute Hausverwaltung beauftragen, bleiben Sie als Eigentümer in der letzten Verantwortung und müssen die finalen Entscheidungen treffen.

Ihre persönliche Situation, Ihre finanziellen Ziele und Ihre Bereitschaft, sich zu kümmern – das ist das Dreieck, in dem Ihre Entscheidung gefällt wird. Bewerten Sie alle drei Ecken ehrlich, um die Strategie zu finden, die wirklich zu Ihnen passt.

Warum ein lokaler Immobilienexperte den Unterschied macht

Ob Sie am Ende Ihre Wohnung vermieten oder verkaufen, eines ist sicher: Die Umsetzung kostet Zeit, Nerven und erfordert echtes Fachwissen. Genau hier wird die Zusammenarbeit mit einem erfahrenen, vor Ort verwurzelten Immobilienexperten zum entscheidenden Faktor. Er ist nicht nur Abwickler, sondern Ihr strategischer Partner, der sicherstellt, dass Sie nicht nur eine gute, sondern die bestmögliche finanzielle Entscheidung treffen.

Die Frage ist dabei nicht, ob Sie sich einen Experten leisten können, sondern ob Sie es sich leisten können, auf ihn zu verzichten. Ein Profi finanziert sich oft selbst – durch einen höheren Verkaufspreis oder die Vermeidung teurer Fehler bei der Vermietung.

Ihr Vorteil beim Verkauf der Wohnung

Beim Verkauf geht es um zwei Dinge: den maximalen Preis zu erzielen und den Prozess reibungslos über die Bühne zu bringen. Ein lokaler Experte liefert hier konkret ab.

- Präzise Wertermittlung: Statt auf pauschale Online-Rechner zu vertrauen, analysiert ein Kenner des Viertels reale, vergleichbare Verkäufe aus der direkten Nachbarschaft. Er kennt die wertbestimmenden Details, die keine Software erfasst.

- Professionelle Vermarktung: Hochwertige Fotos, ein überzeugendes Exposé und eine zielgruppengerechte Ansprache sind die Basis. Eine Strategie, die den wahren Wert Ihrer Immobilie ins beste Licht rückt, ist die Kür.

- Zugang zu geprüften Käufern: Oft wartet der passende Käufer bereits in der Datenbank eines etablierten Maklers. Das macht den Verkauf nicht nur schneller, sondern auch deutlich diskreter.

Die wahre Stärke eines erfahrenen Maklers zeigt sich in der Verhandlung. Er kennt die Einwände der Käufer, entkräftet sie professionell und sichert auf Augenhöhe das Ergebnis, das Sie sich wünschen.

Sicherheit und Rendite bei der Vermietung

Fällt die Wahl auf die Vermietung, verschieben sich die Prioritäten. Statt eines einmaligen Erlöses zählen jetzt die langfristige Sicherung Ihrer Rendite und die Minimierung aller Risiken.

Ein spezialisierter Makler bewahrt Sie vor den teuersten Fehlern: eine lückenhafte Bonitätsprüfung, ein rechtlich angreifbarer Mietvertrag oder eine falsch kalkulierte Miete. Er sorgt für die Auswahl solventer und zuverlässiger Mieter und setzt rechtssichere Verträge auf. Das ist die Grundlage für ein sorgenfreies Mietverhältnis.

Mit über 40 Jahren Erfahrung im Münchner Westen wissen wir, worauf es ankommt. Den Unterschied macht die persönliche Betreuung durch einen festen Ansprechpartner, der den Markt in Pasing, Obermenzing oder Nymphenburg wie seine Westentasche kennt. Erfahren Sie mehr über den persönlichen Ansatz von Guido Barretta und seinem Team. Die Investition in diese Expertise schützt Ihr Vermögen und maximiert Ihren Erfolg – egal, für welchen Weg Sie sich entscheiden.

Verkaufen oder Vermieten? Die wichtigsten Fragen aus der Praxis

Verkaufen oder vermieten? Diese Frage stellen sich viele Immobilieneigentümer in München. Wir geben Ihnen hier Antworten auf die drängendsten Fragen aus unserer täglichen Praxis – ehrlich und direkt, damit Sie die richtige strategische Entscheidung für Ihr Vermögen treffen können.

Fällt beim Verkauf meiner Wohnung Spekulationssteuer an?

Die Spekulationssteuer ist einer der größten Kostenfaktoren – und wird viel zu oft unterschätzt. Die Regel ist klar: Wer eine Immobilie innerhalb von zehn Jahren nach dem Erwerb mit Gewinn verkauft, muss diesen Gewinn mit seinem persönlichen Einkommensteuersatz versteuern.

Die entscheidende Ausnahme: Haben Sie die Wohnung im Verkaufsjahr und den beiden Jahren davor ausschließlich selbst genutzt, entfällt die Steuer komplett. Eine genaue Prüfung ist hier unerlässlich, bevor Sie irgendeine Entscheidung treffen.

Die Einhaltung der Zehnjahresfrist oder die nachgewiesene Eigennutzung sind die stärksten Hebel, um den Nettoerlös aus einem Verkauf zu maximieren. Eine falsche Berechnung kann hier schnell Zehntausende Euro kosten.

Wie hoch ist die realistische Mietrendite in München wirklich?

Lassen Sie sich von den oft zitierten Bruttorenditen von 2-3 % nicht blenden. Was für Sie als Eigentümer am Ende zählt, ist die Nettorendite – also das, was nach Abzug aller Kosten wirklich auf Ihrem Konto ankommt.

Von der Jahreskaltmiete müssen Sie daher konsequent abziehen:

- Nicht umlagefähige Kosten: Dazu gehören zum Beispiel die Hausverwaltung oder Kontoführungsgebühren.

- Instandhaltungsrücklage: Ein Puffer für zukünftige Reparaturen, den jeder kluge Eigentümer bildet.

- Ihre persönliche Einkommensteuer auf die Mieteinnahmen.

Rechnet man das alles ehrlich zusammen, liegt die Nettorendite in München realistisch oft nur zwischen 1,5 % und 2,5 %. Der eigentliche Gewinn entsteht hier meist durch die Kombination aus dem Mietertrag und der langfristigen Wertsteigerung, die in München historisch extrem stark war.

Welcher Aufwand entsteht mir als Vermieter tatsächlich?

Der Aufwand ist nicht zu unterschätzen und geht weit über das monatliche Kassieren der Miete hinaus. Im Grunde managen Sie ein kleines Unternehmen.

Dazu gehört die professionelle Mietersuche inklusive Bonitätsprüfung, die Erstellung rechtssicherer Mietverträge, die jährliche Nebenkostenabrechnung und die laufende Kommunikation. Hinzu kommt die Organisation von Reparaturen und Wartungsarbeiten. Viele dieser Aufgaben lassen sich an eine gute Hausverwaltung delegieren – was aber Ihre Rendite schmälert. Seien Sie ehrlich zu sich selbst: Haben Sie die Zeit und die Nerven dafür?

Die richtige Entscheidung zu treffen, erfordert eine ehrliche Analyse Ihrer persönlichen Ziele und eine professionelle Einschätzung des Marktes. Immobilien Barretta + Co begleitet Sie mit über 40 Jahren Erfahrung im Münchner Westen dabei, die für Sie profitabelste Strategie zu finden – ob Verkauf oder Vermietung. Kontaktieren Sie uns für eine unverbindliche Erstberatung.