Sie schauen sich ein Exposé an, die Lage passt, das Haus wirkt solide, die Mieten scheinen stabil. Dann kommt der Punkt, an dem viele Investoren in München falsch abbiegen. Sie rechnen mit einer Standardformel aus einem allgemeinen Ratgeber und übersehen genau das, was in Pasing, Obermenzing oder Laim über Erfolg oder Fehlkauf entscheidet.

Mehrfamilienhaus kaufen als Kapitalanlage funktioniert im Münchner Westen. Aber nicht mit Bundesdurchschnitt, nicht mit Bauchgefühl und schon gar nicht mit einer reinen Bruttorendite-Betrachtung. In diesen Mikrolagen kaufen Sie kein anonymes Produkt. Sie kaufen ein sehr konkretes Zusammenspiel aus Lagequalität, Mieterstruktur, technischer Substanz, Entwicklungspotenzial und Finanzierbarkeit.

Wer hier investieren will, braucht einen nüchternen Blick. Hohe Kaufpreise allein machen ein Objekt nicht schlecht. Niedrige Einstiegsmieten machen es nicht automatisch gut. Entscheidend ist, ob das Haus in zehn Jahren besser dasteht als heute, ob die Mieten sauber strukturiert sind, ob die Substanz hält und ob Sie das Objekt auch unter Münchner Bedingungen vernünftig finanziert bekommen.

Warum der Münchner Westen als Investment-Standort überzeugt

Sie besichtigen in Pasing ein Mehrfamilienhaus nahe dem Bahnhof. Der Kaufpreis ist hart, der Faktor wirkt auf den ersten Blick ambitioniert, aber die Vermietbarkeit ist sauber, die Wege im Alltag stimmen, und die Nachfrage bleibt selbst bei Mieterwechsel hoch. Zwei Straßen weiter kann ein ähnliches Haus deutlich schwächer laufen, obwohl im Exposé ebenfalls „München-West“ steht. Genau deshalb bringen pauschale Ratgeber hier wenig.

Der Münchner Westen ist kein Sammelbegriff für eine einheitliche Investmentlage. Pasing, Obermenzing, Laim und Allach haben eigene Preistreiber, eigene Mieterstrukturen und eigene Risiken. Wer diese Mikromärkte sauber trennt, kauft gezielter ein und bezahlt nicht für Qualitäten, die das konkrete Objekt gar nicht liefert.

In der Praxis tragen vor allem vier Dinge den Standort. Eine funktionierende Anbindung im Alltag, belastbare Nahversorgung, gewachsene Wohnquartiere und die knappe Entwicklungsfläche. Bei einem Mehrfamilienhaus zählt das stärker als bei einer einzelnen Eigentumswohnung, weil der laufende Ertrag an mehreren Mietverhältnissen hängt und Leerstand in München zwar selten, aber teuer ist, wenn er durch falsche Positionierung entsteht.

Pasing und Obermenzing rechtfertigen hohe Preise nur unter klaren Bedingungen

Pasing bleibt für Investoren attraktiv, weil dort mehrere Faktoren zusammenkommen. S-Bahn, Fernverkehr, Einzelhandel, Schulen und eine hohe Alltagstauglichkeit sorgen dafür, dass sich Wohnungen über viele Zielgruppen hinweg gut vermieten lassen. Für ein Mehrfamilienhaus ist das ein echter Vorteil, weil die Abhängigkeit von nur einer Mietergruppe sinkt.

Obermenzing funktioniert anders. Die Lage ist ruhiger, oft familiengeprägter und deutlich defensiver. Dort werden hohe Kaufpreise eher akzeptiert, wenn Substanz, Grundstück und Mieterstruktur zusammenpassen. Bei Häusern mit schwacher Bausubstanz oder ohne klare Mietreserve wird es dagegen schnell eng, weil der Markt dort zwar stabil, aber nicht blind ist.

Ein hoher Preis in München ist tragbar, wenn die Lage den Preis im Bestand und beim Exit stützt. Ein hoher Preis ohne diesen Rückhalt bindet Kapital und macht Fehler teuer.

Laut Holtrup Immobilien zum Markt für Mehrfamilienhäuser als Investment lagen die Quadratmeterpreise für Mehrfamilienhäuser 2025 in Obermenzing, Pasing oder Nymphenburg im Schnitt bei 8.500 bis 12.000 €/m², gegenüber 4.200 €/m² im Bundesdurchschnitt. Der Beitrag nennt für solche Käufe auch häufig eine Eigenkapitalquote von mindestens 40 %, um Banken zu überzeugen. Diese Zahlen definieren den Markt. Wer in München mit einer Finanzierung aus dem Lehrbuch für B- oder C-Städte auftritt, verliert entweder Zeit oder bekommt keine belastbare Zusage.

Allach und Laim brauchen einen anderen Blick

Allach und Teile von Laim sprechen eher Investoren an, die Entwicklungspotenzial sauber einschätzen können. Dort reicht es nicht, nur auf die heutige Miete zu schauen. Entscheidend ist, ob sich die Lage in den nächsten Jahren nachweisbar verbessert, ob das Haus technisch mitzieht und ob regulatorische Grenzen den Plan ausbremsen.

Gerade in Allach wird häufig auf künftige Infrastruktur und Umfeldentwicklung gesetzt. Solche Chancen sind real, aber sie tragen nur, wenn der Einstiegspreis noch Luft lässt und die Substanz des Hauses keine versteckten Großbaustellen mitbringt. Wer hier denselben Maßstab anlegt wie in Obermenzing, kauft am Thema vorbei.

Worauf es im Münchner Westen tatsächlich ankommt

Bei der Prüfung eines Hauses im Westen schaue ich zuerst auf Punkte, die im Exposé oft zu klein behandelt werden und später über Rendite oder Ärger entscheiden:

- Anbindung im Alltag. Nicht die theoretische Lage auf der Karte, sondern der echte Weg zur S-Bahn, zur Buslinie, zur Schule und zum Einkauf.

- Mieterstruktur im Haus. Familien, ältere Bestandsmieter, WGs oder Berufspendler erzeugen unterschiedliche Fluktuation, unterschiedliche Konfliktfelder und unterschiedliche Mietdynamik.

- Grundstück und bauliche Logik. Zufahrt, Stellplätze, Gartenanteile, Hinterhofsituation und Nachbarbebauung wirken direkt auf Vermietbarkeit und spätere Entwicklungsoptionen.

- Lokale Regulierung. Erhaltungssatzungen, Abstandsflächen, Stellplatzthemen oder schwierige Genehmigungslagen können aus einer vermeintlichen Chance ein zähes Bestandsobjekt machen.

Genau hier trennt sich in München solides Investment von teurem Besitz. Wer passende Objekte laufend mit dem Markt abgleichen will, sollte nicht nur Portale beobachten, sondern konkrete Mehrfamilienhäuser und Anlageobjekte im Münchner Westen regelmäßig verfolgen. Dann wird schnell sichtbar, welche Lagen Preise wirklich tragen und bei welchen Häusern die Geschichte im Exposé besser klingt als die Rechnung dahinter.

Die entscheidenden Kennzahlen zur Renditeberechnung

Viele Investoren rechnen in München zu grob. Sie nehmen Kaufpreis und Jahresmiete, teilen beides durcheinander und halten das Ergebnis für eine Entscheidungshilfe. So kaufen Sie im Zweifel ein Objekt, das auf dem Papier ordentlich aussieht und im laufenden Betrieb ständig Geld frisst.

Bei einem mehrfamilienhaus kaufen als kapitalanlage brauchen Sie mindestens drei Ebenen. Erstens den Mietmultiplikator. Zweitens die Nettorendite nach realen Kosten. Drittens einen Cashflow-Blick über mehrere Jahre, nicht nur auf das erste Jahr.

Der Mietmultiplikator richtig lesen

Der Mietmultiplikator ist simpel. Kaufpreis geteilt durch Jahresnettokaltmiete. In München liegt genau hier der erste Denkfehler vieler Käufer. Sie sehen einen hohen Faktor und steigen reflexartig aus.

Das greift zu kurz. Laut Heinrichs Immobilien zum Leitfaden für Mehrfamilienhäuser als Kapitalanlage liegen Mietmultiplikatoren in Metropolen wie München typischerweise bei 30 oder höher, was eine Bruttorendite von etwa 3 bis 4 % impliziert. Derselbe Beitrag hält fest, dass sich mit einem DCF-Verfahren über 10 Jahre und einem Diskontsatz von 4 bis 6 % die Rentabilität sauberer bewerten lässt. Bei guter Mikrolage können Objekte mit einem Faktor unter 30 eine IRR von 5 bis 7 % p.a. erreichen.

Die Aussage ist wichtig. Ein Faktor über 30 ist nicht automatisch schlecht. Er ist nur ein Warnsignal dafür, dass die Lage, die Mieten, die Substanz und die Perspektive besonders sauber geprüft werden müssen.

Beispiel aus Laim

Nehmen wir ein fiktives Mehrfamilienhaus in München-Laim. Die konkreten Zahlen im Einzelfall variieren stark. Deshalb arbeite ich hier bewusst ohne erfundene Summen und zeige die Logik der Rechnung.

| Posten | Berechnung | Betrag |

|---|---|---|

| Kaufpreis | vereinbarter Kaufpreis laut Kaufvertragsentwurf | individuell |

| Jahresnettokaltmiete | Summe aller Nettokaltmieten pro Jahr | individuell |

| Bruttorendite | Jahresnettokaltmiete / Kaufpreis | aus den Objektdaten ableiten |

| Nicht umlagefähige Kosten | Verwaltung, Teile der Instandhaltung, Mietausfall, Sonstiges | individuell |

| Finanzierung | Zins und Tilgung laut Darlehensangebot | individuell |

| Nettorendite | Jahresüberschuss vor Steuern / eingesetztes Kapital | individuell |

| Laufender Cashflow | Mieten minus nicht umlagefähige Kosten minus Finanzierung | individuell |

Worauf kommt es an? Nicht auf die schönste Bruttorendite im Exposé. Entscheidend ist, was nach den Kosten übrig bleibt und wie stabil dieses Ergebnis bei Mieterwechsel, Reparaturen oder Nachfinanzierungsbedarf bleibt.

Welche Fragen Sie vor jeder Besichtigung klären sollten

Wenn ein Verkäufer oder Makler bei diesen Punkten ausweicht, fehlt meist die wirtschaftliche Transparenz:

Wie setzt sich die aktuelle Jahresnettokaltmiete zusammen

Sie brauchen die echte Soll-Miete und die tatsächliche Ist-Miete. Bei Mehrfamilienhäusern in München klaffen beide oft auseinander.Welche Mieten sind vertraglich sauber dokumentiert

Mündliche Nebenabreden, lange nicht angepasste Altverträge oder unklare Flächengrundlagen machen jede Kalkulation unsauber.Welche Kosten bleiben am Eigentümer hängen

Nicht umlagefähige Bewirtschaftungskosten werden gerne klein geredet. Genau dort kippt die Rendite.Wo steckt der Investitionsbedarf

Ein Haus mit ordentlichen Mieten und schwacher Technik ist kein Renditeobjekt, sondern ein verschobenes Sanierungsprojekt.

Warum der DCF-Blick in München Pflicht ist

Die Münchner Besonderheit ist einfach. Der Einstieg ist teuer. Deshalb müssen Sie stärker in Zeiträumen denken, nicht in Momentaufnahmen. Das DCF-Verfahren hilft genau dabei, weil es nicht nur den heutigen Mietstand betrachtet, sondern die künftigen Zahlungsströme eines Hauses.

Praxisregel: In München reicht es nicht, zu fragen, was das Haus heute bringt. Sie müssen fragen, was es nach Instandhaltung, Mieterwechseln und realistischer Entwicklung über Jahre trägt.

In guten Mikrolagen kann ein anfangs knapperer Ertrag dennoch vernünftig sein, wenn die Mieten strukturiert, die Substanz stabil und die Anschlussvermietung belastbar ist. In schwächeren Lagen wird derselbe Faktor schnell gefährlich.

Was funktioniert und was nicht

Was funktioniert

- Bestandsmieten nüchtern prüfen. Nicht schöngerechnet, nicht mit Wunschannahmen.

- Faktor und Substanz gemeinsam lesen. Hoher Faktor plus guter Bauzustand ist etwas anderes als hoher Faktor plus Sanierungsstau.

- Mikrolage über Renditeversprechen stellen. In München rettet die Lage mehr Fehler als jede Excel-Tabelle.

Was nicht funktioniert

- Mit Zielrenditen aus B- oder C-Städten rechnen. Das führt fast immer zu falschen Erwartungen.

- Nur auf Leerstandspotenzial spekulieren. Rechtlich und praktisch ist das kein belastbares Investmentkonzept.

- Kaufnebenkosten, Instandhaltung und Eigentümerkosten unterschätzen. Dann wirkt der Kauf nur bis zur ersten grösseren Rechnung attraktiv.

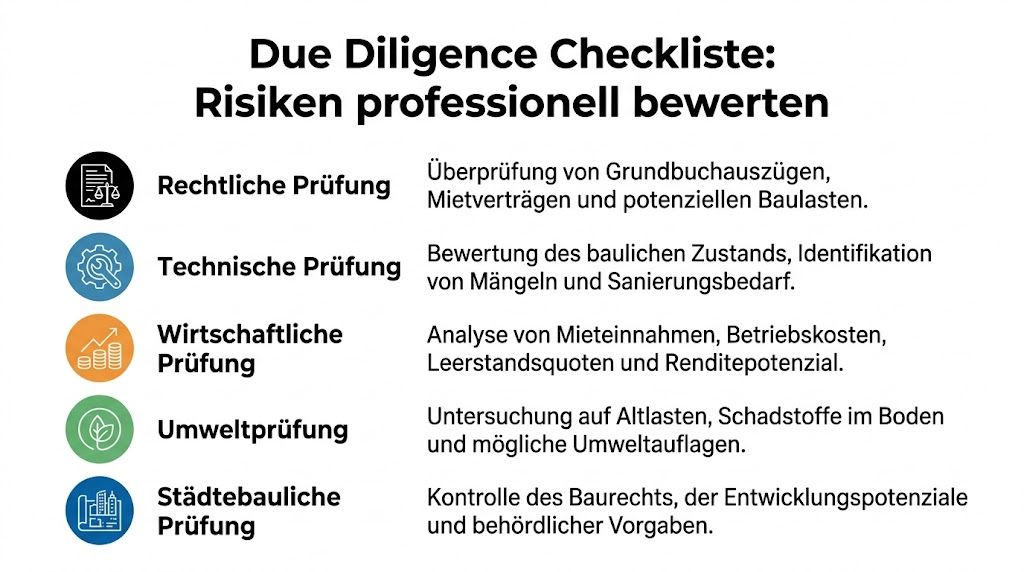

Risiken erkennen und professionell bewerten mit der Due Diligence

Bei Mehrfamilienhäusern entstehen die teuersten Fehler selten beim Notartermin. Sie entstehen Wochen vorher, wenn Käufer Unterlagen überfliegen, Mieterlisten ungeprüft übernehmen und technische Mängel als „später lösbar“ abtun.

Eine saubere Due Diligence ist kein bürokratischer Zusatz. Sie ist der Unterschied zwischen einem tragfähigen Investment und einem Objekt, das laufend Kapital bindet. Das gilt in München besonders, weil hohe Einstiegspreise kaum Spielraum für vermeidbare Überraschungen lassen.

Wo die meisten Fehlkäufe anfangen

Laut Schick Immobilien zur Risikoanalyse vor dem Kauf eines Mehrfamilienhauses basieren 70 % der profitablen Investments auf detaillierter Datenanalyse. Gleichzeitig scheitern 40 % der Fehlinvestitionen an ignorierten Reparaturkosten. Für München nennt derselbe Beitrag beim Mietausfall 2 bis 5 %, wobei ein Mehrfamilienhaus durch die Streuung 30 % sicherer als eine Einzelwohnung sein kann. Bei Altbauten können Sanierungskosten real 20 bis 50 % höher ausfallen als geschätzt.

Diese Zahlen passen exakt zur Praxis. Der Klassiker ist nicht der spektakuläre Totalschaden. Es ist das Haus, das auf den ersten Blick gepflegt wirkt, aber in Dach, Leitungen, Heizung oder Fassade einen aufgestauten Investitionsbedarf mitbringt.

Die fünf Prüfblöcke vor dem Kauf

Rechtliche Prüfung

Hier trennt sich saubere Ware von problematischen Konstellationen. Prüfen Sie Grundbuch, Teilungslage, etwaige Dienstbarkeiten, Mietverträge und baurechtliche Besonderheiten. In München kommen je nach Lage zusätzliche städtebauliche Einschränkungen dazu, die später jede Entwicklung erschweren können.

Achten Sie auf Widersprüche zwischen Exposé, Mieterliste und Vertragssituation. Wenn Flächen, Mieten oder Nutzungen nicht deckungsgleich sind, ist das keine Kleinigkeit.

Technische Prüfung

Kein Investor sollte ein Mehrfamilienhaus allein nach Optik kaufen. Entscheidend sind Dach, Fassade, Fenster, Leitungen, Feuchtigkeit, Heiztechnik, Keller und Treppenhauszustand. Ein frischer Anstrich hat noch nie eine marode Gebäudetechnik ersetzt.

Bei Altbauten im Münchner Westen ist ausserdem wichtig, welche Arbeiten wirklich durchgeführt wurden und welche nur angekündigt waren. Rechnungen, Wartungsprotokolle und nachvollziehbare Sanierungshistorien sind deutlich mehr wert als mündliche Zusagen.

Wirtschaftliche Prüfung

Hier geht es nicht um Hoffnung, sondern um belastbare Mietstrukturen. Sehen Sie sich jede Einheit einzeln an. Welche Miete wird gezahlt. Seit wann. Gab es Rückstände. Wie ist die Umlagefähigkeit der Nebenkosten organisiert. Gibt es Leerstand oder faktischen Unterertrag durch veraltete Verträge.

Ein Haus mit „soliden Gesamteinnahmen“ kann wirtschaftlich trotzdem schwach sein, wenn zwei Einheiten deutlich unter Marktlogik vermietet sind und gleichzeitig Investitionen anstehen.

Umweltprüfung

In vielen Käufen wird dieser Punkt unterschätzt. Altlasten, Schadstoffe, problematische Baustoffe oder Auffälligkeiten im Boden sind nicht das häufigste Thema. Aber wenn sie auftauchen, wird es schnell teuer und langwierig.

Gerade bei älteren Beständen sollte niemand annehmen, dass „bisher nichts war“ auch künftig unproblematisch bedeutet.

Städtebauliche Prüfung

Ob ein Dachausbau, eine Erweiterung, eine Umnutzung oder eine bessere Flächennutzung realistisch ist, entscheidet sich nicht im Wunschzettel des Käufers. Es entscheidet sich über Baurecht, Genehmigungslage und den tatsächlichen Rahmen des Standorts.

Das ist im Münchner Westen besonders relevant. Viele Häuser werden mit „Entwicklungspotenzial“ angeboten. Ein Teil davon existiert nur im Verkaufsgespräch.

Red Flags bei der Besichtigung

Nicht jede Auffälligkeit ist ein Ausschlusskriterium. Aber einige Punkte sollten sofort Ihre Aufmerksamkeit schärfen:

- Uneinheitliche Unterlagen. Wenn Flächen, Zimmerzahlen oder Miethöhen in verschiedenen Dokumenten abweichen.

- Zu glatte Aussagen zur Technik. „Da wurde immer etwas gemacht“ ist kein Nachweis.

- Kellergeruch und Feuchtespuren. Nicht dramatisieren, aber ernst nehmen.

- Unklare Mieterstruktur. Wenn niemand sauber erklärt, wer wie lange zu welchen Bedingungen im Haus lebt.

- Aufgeschobene Kleinreparaturen überall. Viele kleine Versäumnisse deuten oft auf grössere organisatorische Defizite hin.

So sieht eine belastbare Käuferhaltung aus

Ein professioneller Investor will vor dem Kauf nicht überzeugt werden. Er will Widersprüche finden. Wenn das Objekt diese Prüfung aushält, wird es interessant.

Arbeiten Sie mit Checklisten, fordern Sie Unterlagen früh an und lassen Sie technische Themen von Fachleuten prüfen. Der Kaufpreis in München ist zu hoch, um auf improvisierte Einschätzungen zu setzen.

Die richtige Finanzierungs- und Steuerstrategie für München

Sie haben in Pasing ein Haus gefunden, der Kaufpreis ist hoch, die Mieten wirken solide, der Makler spricht von Entwicklungspotenzial. Dann legt die Bank ihre Bedingungen auf den Tisch. Plötzlich entscheidet nicht mehr nur das Objekt, sondern Ihre Struktur. Genau an diesem Punkt kippen in München viele eigentlich gute Ankäufe.

Finanzierung in München muss Druck aushalten

Im Münchner Westen funktionieren keine Modelle, die nur bei idealem Verlauf tragen. In Obermenzing und Pasing kaufen Sie zu Preisniveaus, bei denen schon kleinere Abweichungen spürbar werden. Eine leerstehende Wohnung, verzögerte Mieterhöhung, höhere Handwerkerkosten oder ein unerwarteter Heizungstausch reichen, um eine zu enge Kalkulation sofort unter Druck zu setzen.

Deshalb bewerte ich Finanzierungen hier nach einer einfachen Frage: Hält die Struktur auch dann, wenn zwei oder drei Dinge gleichzeitig schlechter laufen als geplant?

Banken prüfen in diesem Segment genauer als in günstigeren Standorten. Sie sehen nicht nur auf Einkommen und Eigenkapital. Sie prüfen Mikrolage, Zustand, Mieterstruktur, Instandhaltungsrückstand, Drittverwendungsfähigkeit und die Plausibilität der Soll-Mieten. Ein Altbestand in guter Pasinger Lage mit sauberer Dokumentation lässt sich anders finanzieren als ein Haus mit gemischten Gewerbeanteilen, unklaren Flächen und technischem Sanierungsstau.

Worauf Kreditgeber im Münchner Westen konkret achten

Ordnung schlägt Story. Wer mit vollständigen Unterlagen auftritt, verhandelt besser und spart Zeit.

Dazu gehören vor allem:

- saubere Mietaufstellung mit Vertragsständen und tatsächlichen Zahlungseingängen

- nachvollziehbare Übersicht zu Sanierungen und offenem Investitionsbedarf

- Liquiditätsreserve für Instandhaltung und Mietausfall

- realistische Annahmen bei Neuvermietung und Mietentwicklung

- klarer Eigenkapitaleinsatz inklusive Kaufnebenkosten

Schwach wirken dieselben Fehler immer wieder. Zu hoch angesetzte Zielmieten, keine Reserve für Technik und die Hoffnung, steuerliche Fragen später zu klären. In München ist das kein Detail. Das ist ein Preisfaktor.

Wer sich im Vorfeld einen realistischen Marktüberblick für Privatimmobilien in München und dem Münchner Westen verschafft, erkennt schneller, welche Kaufpreise und Mieten überhaupt noch finanzierbar zusammenpassen.

Steuerstrategie vor dem Notartermin festlegen

Die Steuerseite wird von privaten Käufern oft zu spät behandelt. Genau das kostet Rendite. Bei einem Mehrfamilienhaus in München geht es früh um die richtige Einordnung von AfA, Schuldzinsen, Erhaltungsaufwand, anschaffungsnahen Herstellungskosten und die Frage, wer überhaupt kaufen soll. Privatperson, Familienstruktur oder Gesellschaft. Jede Variante hat Folgen für Liquidität, Haftung, Verwaltung und den späteren Exit.

Ich sehe in der Praxis vor allem einen Fehler: Der Kauf wird erst verhandelt, die Struktur danach. Sauber ist die umgekehrte Reihenfolge. Erst die steuerliche und finanzielle Logik festlegen, dann den Kaufpreis und die Maßnahmen daran messen.

Ein einfaches Beispiel aus dem Münchner Westen zeigt den Unterschied. Bei einem unsanierten Haus in Obermenzing kann ein hoher kurzfristiger Instandhaltungsbedarf steuerlich hilfreich wirken. Gleichzeitig kann genau dieser Zustand die Finanzierung erschweren, weil die Bank zusätzliche Mittel, Rücklagen oder einen niedrigeren Beleihungsauslauf sehen will. Was steuerlich sinnvoll aussieht, ist also nicht automatisch finanzierungsfreundlich.

Haltedauer, Tilgung, Reserve

München belohnt Geduld, aber nur mit ausreichend Luft in der laufenden Bewirtschaftung. Eine zu hohe Tilgung kann auf dem Papier vernünftig aussehen und trotzdem operativ unklug sein, wenn in den ersten Jahren Dach, Leitungen oder Fassade anstehen. Umgekehrt ist eine sehr niedrige Tilgung nur dann vertretbar, wenn die Liquidität bewusst für wertsteigernde Maßnahmen oder für klare Sicherheitsreserven eingesetzt wird.

Entscheidend ist die Abstimmung. Finanzierung, Sanierungsplan und Steuerstruktur müssen zusammenpassen. Wer ein Haus mit kurzfristigem Maßnahmenbedarf kauft, braucht eine andere Tilgungslogik als bei einem technisch stabilen Objekt mit langer Mieterbindung und wenig Fluktuation.

Ein kurzer Überblick dazu kann hilfreich sein:

Meine klare Position

Im Münchner Westen gewinnt selten die aggressivste Finanzierung. Es gewinnt die Struktur, die auch bei Gegenwind tragfähig bleibt.

Seriöse Investoren kaufen kein Mehrfamilienhaus in Pasing oder Obermenzing auf Hoffnung. Sie kaufen mit Reserve, sauberer Steuerplanung und einer Finanzierung, die den realen Zustand des Hauses aushält. Genau so entsteht aus einem teuren Einstieg ein belastbares Investment.

Langfristiger Erfolg durch Sanierung und Mietmanagement

Der Kauf ist nur der Eintritt. Die eigentliche Rendite entsteht danach. Wer ein Mehrfamilienhaus im Münchner Westen einfach verwaltet, statt es aktiv zu steuern, verschenkt Potenzial bei Miete, Wert und Exit-Fähigkeit.

Das gilt besonders im Bestand. Laut Schwäbisch Hall zur Wertsteigerung von Immobilien verzeichneten Mehrfamilienhäuser in Deutschland in den letzten 20 Jahren eine starke Wertsteigerung. Bei Neubauten betrug sie 175,4 %. Für Bayern nennt der Beitrag bei stabilem Mietmarkt Nettorenditen von 4 bis 5 % als realistisch. Zusätzlich sank die Zahl der Baugenehmigungen von 346.810 im Jahr 2018 auf 331.300 im Jahr 2022, was die Knappheit verstärkt.

Für Investoren heisst das: Der Bestand wird wichtiger. Und wer den Bestand gut führt, profitiert stärker.

Sanierung ist keine Reparaturliste

Viele Eigentümer sanieren reaktiv. Heizung kaputt, also Heizung. Fassade beschädigt, also Fassade. Das hält das Haus am Leben, entwickelt es aber nicht.

Besser ist ein abgestufter Ansatz. Zuerst die Massnahmen, die Substanz sichern. Danach die Punkte, die Vermietbarkeit und Mietqualität verbessern. Erst dann die Kür.

Dazu gehören typischerweise:

- Technische Basis sichern. Dach, Leitungen, Feuchtigkeit, Heizsystem, Fenster.

- Vermietbare Qualität erhöhen. Bäder, Grundrisslogik, Böden, Treppenhaus, Aussenwirkung.

- Verwaltungsfähigkeit verbessern. Saubere Zählerstruktur, klare Dokumentation, nachvollziehbare Nebenkostenbasis.

Wer so vorgeht, verhindert zwei typische Fehler. Erstens teure Einzelmassnahmen ohne Gesamtplan. Zweitens Sanierungen, die zwar Geld kosten, aber den Ertrag kaum verbessern.

Mietmanagement entscheidet über die Ruhe im Objekt

Ein Mehrfamilienhaus mit guten Mietern und sauberem Management ist mehr wert als ein optisch ähnliches Haus mit ständigen Reibungen. Das zeigt sich nicht nur im Tagesgeschäft, sondern auch im Verkauf.

Worauf es ankommt:

Mieterauswahl mit Disziplin

Nicht jede schnelle Vermietung ist eine gute Vermietung. Bonität, Zuverlässigkeit und Passung zur Hausstruktur zählen.Nebenkosten sauber abrechnen

Fehler in der Abrechnung kosten nicht nur Geld, sondern auch Vertrauen und Zeit.Konflikte früh lösen

Kleine Hauskonflikte werden teuer, wenn sie ignoriert werden. Gerade in Mehrparteienhäusern.Dokumentation vollständig halten

Jeder Mieterwechsel, jede Massnahme und jede Vereinbarung sollte nachvollziehbar abgelegt sein.

Wer Mieten professionell managt, erhöht nicht nur den laufenden Ertrag. Er macht das Haus später auch leichter finanzierbar und besser verkäuflich.

Bestand mit Plan entwickeln

Im Münchner Westen gibt es viele Häuser, die heute ordentlich laufen, aber unter ihrem Potenzial bleiben. Nicht weil die Lage schwach wäre, sondern weil Eigentümer Jahre lang nur das Nötigste getan haben.

Genau dort entsteht oft der Mehrwert. Nicht durch wilde Umbauideen, sondern durch disziplinierte Bestandsarbeit. Wer Unterstützung bei wohnwirtschaftlichen Objekten und Marktbewegungen in diesen Lagen sucht, kann sich einen Überblick über Privatimmobilien im Raum München verschaffen. Relevant ist das vor allem, um Vergleichsangebote, Zustand und Vermietungsqualität im lokalen Bestand besser einzuordnen.

Optimale Verkaufs- und Exit-Strategien planen

Ein kluger Investor plant den Ausstieg beim Einstieg mit. Nicht, weil er schnell wieder verkaufen will. Sondern weil jede Exit-Strategie andere Entscheidungen beim Kauf auslöst.

Im Münchner Westen kommen im Wesentlichen drei Wege infrage. Buy and Hold, der Verkauf nach längerer Haltedauer und in passenden Fällen die Aufteilung in Einheiten mit Einzelverkauf. Keiner dieser Wege ist pauschal richtig. Es hängt an Ihrem Ziel, Ihrer Struktur und am konkreten Haus.

Buy and Hold für laufende Stabilität

Diese Strategie passt zu Investoren, die vor allem auf laufende Mieteinnahmen, Substanz und langfristige Wertentwicklung setzen. Sie funktioniert besonders gut bei Häusern in stabilen Wohnlagen mit verlässlicher Mieterstruktur.

Der Vorteil liegt in der Ruhe. Keine hektische Verwertung, keine kurzfristige Optimierung um jeden Preis. Der Nachteil ist klar. Kapital bleibt gebunden, und operative Qualität wird dauerhaft zur Pflicht.

Verkauf nach längerer Haltedauer

Diese Variante passt, wenn das Haus über Jahre entwickelt, sauber dokumentiert und wirtschaftlich geordnet wurde. Dann lässt sich ein Objekt oft deutlich besser veräussern als im unsortierten Ausgangszustand.

Wichtig ist der Zustand zum Verkaufszeitpunkt. Käufer zahlen nicht nur für die Lage, sondern für Klarheit. Vollständige Mietunterlagen, nachvollziehbare Sanierungshistorie, geordnete Verwaltung und ein plausibles Ertragsbild machen in München einen grossen Unterschied.

Aufteilung in Eigentumswohnungen

Das kann lukrativ sein. Aber nur, wenn die rechtlichen, technischen und marktlichen Voraussetzungen passen. Eine Aufteilung ist kein Automatismus und auch kein reiner Rechentrick.

Sie lohnt sich vor allem dort, wo einzelne Einheiten stark nachgefragt sind und die Gebäudestruktur eine sinnvolle Trennung zulässt. Gleichzeitig steigt der Aufwand deutlich. Mehr Abstimmung, mehr Unterlagen, mehr Einzelfragen.

Welche Strategie zu welchem Investor passt

| Zielbild | Passender Exit | Hauptvorteil | Hauptnachteil |

|---|---|---|---|

| Laufender Vermögensaufbau | Buy and Hold | stabile Struktur über Jahre | dauerhaftes Management nötig |

| Kapital realisieren | Verkauf nach Haltedauer | Wertzuwachs kann realisiert werden | Timing und Aufbereitung entscheidend |

| Maximierung über Einzelverwertung | Aufteilung und Einzelverkauf | höhere Erlöschancen je Einheit | hoher Aufwand und mehr Komplexität |

Entscheidend ist, dass Sie das Haus nicht gegen Ihre spätere Strategie kaufen. Wer auf Aufteilung spekuliert, sollte das baulich und rechtlich früh prüfen. Wer halten will, darf keine Struktur kaufen, die nur mit ständiger Sonderarbeit funktioniert.

Für die Vorbereitung eines späteren Verkaufs ist eine saubere Orientierung an praktischen Prüfpunkten sinnvoll. Eine hilfreiche Arbeitsgrundlage ist die 10-Punkte-Checkliste für den stressfreien Immobilienverkauf im Münchener Raum, weil sie den Blick auf Unterlagen, Preisstrategie und Vermarktungsfähigkeit schärft.

Wenn Sie im Münchner Westen ein Mehrfamilienhaus kaufen, halten oder verkaufen wollen, lohnt ein nüchterner Abgleich mit dem lokalen Markt. Immobilien Barretta + Co begleitet Eigentümer und Kapitalanleger im Raum München bei Marktwertanalyse, Preisstrategie, Vermarktung, Bonitätsprüfung und der Vorbereitung bis zum Notartermin. Gerade in Mikrolagen wie Obermenzing, Pasing, Laim oder Allach ist diese lokale Einordnung oft wertvoller als jeder allgemeine Investmentratgeber.