Wer eine geerbte Wohnung verkauft, dem begegnen auf dem Weg potenziell zwei ganz unterschiedliche Steuerarten: die einmalige Erbschaftsteuer, die sich auf den Wert des gesamten Erbes bezieht, und die Einkommensteuer (besser bekannt als Spekulationssteuer) auf den reinen Verkaufsgewinn. Letztere kommt aber nur ins Spiel, wenn die Immobilie zu früh wieder verkauft wird.

Welche steuern fallen beim verkauf einer geerbten wohnung an

Der Verkauf einer geerbten Wohnung in München ist ein emotionales und oft auch komplexes Projekt. Vor allem die steuerlichen Pflichten sorgen schnell für Unsicherheit. Ganz wichtig ist es zu verstehen, dass Sie es mit zwei völlig voneinander getrennten Steuerthemen zu tun haben, die zu unterschiedlichen Zeitpunkten relevant werden.

Man kann es sich wie zwei getrennte Hürden vorstellen, die man überspringen muss. Die erste ist die Erbschaftsteuer, die zweite die Spekulationssteuer. Für beide gelten ganz eigene Spielregeln.

Erbschaftsteuer: Die erste hürde direkt nach dem erbfall

Die Erbschaftsteuer wird, wie der Name schon sagt, durch den Erbfall selbst ausgelöst. Sie bemisst sich am Wert des gesamten Vermögens, das Sie erben – also auch am Wert der Wohnung zum Zeitpunkt des Todesfalls.

Ganz wichtig: Jeder Erbe ist gesetzlich verpflichtet, das Finanzamt innerhalb von drei Monaten, nachdem er vom Erbe erfahren hat, darüber zu informieren. Wer das vergisst, riskiert schnell den Vorwurf der Steuerhinterziehung.

Die gute Nachricht ist aber: Der Gesetzgeber gewährt hohe persönliche Freibeträge, die diese Steuer oft deutlich reduzieren oder sogar komplett entfallen lassen. Wie hoch Ihr Freibetrag ist, hängt direkt von Ihrem Verwandtschaftsgrad zum Verstorbenen ab.

Spekulationssteuer: Die zweite hürde, die nur beim verkauf zählt

Die Spekulationssteuer, ein spezieller Teil der Einkommensteuer, hat mit dem Erbe an sich nichts zu tun. Sie wird nicht durch den Erbfall ausgelöst, sondern ausschließlich durch den Verkauf der Immobilie. Es geht hierbei nur um den Gewinn, den Sie bei der Veräußerung erzielen.

Diese Steuer wird allerdings nur dann fällig, wenn eine entscheidende Bedingung nicht erfüllt ist: die sogenannte Zehn-Jahres-Frist. Liegen zwischen dem ursprünglichen Kauf der Wohnung durch den Erblasser und Ihrem Verkauf als Erbe weniger als zehn Jahre, ist der Gewinn steuerpflichtig.

- Beispiel aus der Praxis: Ihr Vater hat die Wohnung im Jahr 2018 gekauft. Sie erben sie 2024 und verkaufen sie noch im selben Jahr. Die Zehn-Jahres-Frist ist noch nicht abgelaufen. Der Gewinn muss versteuert werden.

- Gegenbeispiel: Ihr Vater kaufte die Wohnung bereits 2010. Sie verkaufen sie 2024. Die Frist ist längst überschritten, und der gesamte Verkaufsgewinn ist für Sie komplett steuerfrei.

Die zwei steuerarten beim erbe im direkten vergleich

Um die Unterschiede klarer zu machen, hier eine direkte Gegenüberstellung. Diese Tabelle hilft Ihnen, die beiden Steuerarten auf einen Blick zu unterscheiden.

| Merkmal | Erbschaftsteuer (ErbStG) | Einkommensteuer (Spekulationssteuer, § 23 EStG) |

|---|---|---|

| Auslöser | Der Erbfall (Tod des Erblassers) | Der Verkauf der Immobilie |

| Was wird besteuert? | Der Wert des gesamten geerbten Vermögens zum Todeszeitpunkt | Nur der Gewinn aus dem Verkauf (Verkaufspreis minus Kaufpreis) |

| Wann fällt sie an? | Einmalig nach dem Erbfall | Nur, wenn zwischen Kauf durch Erblasser und Verkauf weniger als 10 Jahre liegen |

| Freibeträge | Hohe persönliche Freibeträge (z. B. 500.000 € für Kinder) | Ein kleiner Freibetrag von 600 € pro Jahr |

| Steuersatz | Progressiv, je nach Steuerklasse und Vermögenswert (7 % bis 50 %) | Ihr persönlicher Einkommensteuersatz (bis zu 45 %) |

Diese Übersicht zeigt: Beide Steuern existieren völlig unabhängig voneinander. Sie können zur Erbschaftsteuer herangezogen werden und trotzdem später steuerfrei verkaufen – oder umgekehrt.

Für eine tiefere Auseinandersetzung mit ähnlichen immobilienrelevanten Themen können Sie weitere Artikel in unserem Immobilien-Blog finden. Es ist entscheidend, beide Steuerarten im Blick zu behalten, um finanzielle Überraschungen zu vermeiden und den Verkauf in München optimal zu gestalten.

Erbschaftsteuer oder Spekulationssteuer? Zwei Steuern, die Sie unbedingt auseinanderhalten müssen

Stellen Sie sich vor, Sie erben eine Wohnung im begehrten Münchner Stadtteil Nymphenburg. Herzlichen Glückwunsch! Doch mit dem Erbe betreten Sie ein Spielfeld mit zwei völlig unterschiedlichen steuerlichen Regeln. Und die müssen Sie kennen, denn sie entscheiden am Ende darüber, wie viel vom Wert der Immobilie wirklich bei Ihnen ankommt.

Die beiden Gegenspieler heißen Erbschaftsteuer und Spekulationssteuer. Sie werden durch unterschiedliche Ereignisse ausgelöst, anders berechnet und haben verschiedene Fristen. Der größte Fehler, den viele Erben machen: Sie werfen beide in einen Topf oder gehen davon aus, dass mit der Zahlung der einen Steuer alles erledigt ist. Das ist leider ein Trugschluss.

Was löst welche Steuer aus? Der Unterschied ist riesig

Die Erbschaftsteuer hat, wie der Name schon sagt, nur einen einzigen Auslöser: den Erbfall selbst. In dem Moment, in dem die Wohnung rechtlich auf Sie übergeht, schaut das Finanzamt genau hin. Es prüft, ob und wie viel Steuer fällig wird. Grundlage dafür ist immer der Verkehrswert der Immobilie zum Todestag des Erblassers.

Die Spekulationssteuer hingegen interessiert sich überhaupt nicht für den Erbfall. Ihr Auslöser ist ein ganz anderer: der gewinnbringende Verkauf der Wohnung. Sie kommt also erst dann ins Spiel, wenn Sie die Immobilie aktiv am Markt verkaufen und dabei einen Gewinn erzielen.

Ganz einfach gemerkt: Die Erbschaftsteuer besteuert den Erhalt von Vermögen. Die Spekulationssteuer besteuert den Gewinn aus dem späteren Verkauf dieses Vermögens.

Ein konkretes Beispiel aus München-Nymphenburg

Machen wir es greifbar. Angenommen, Sie erben die besagte Wohnung in Nymphenburg. Die Fakten sehen so aus:

- Der Wert der Wohnung zum Todestag wird vom Finanzamt auf 700.000 € geschätzt.

- Ihr Vater hatte die Wohnung vor nur fünf Jahren für 450.000 € gekauft.

- Sie entscheiden sich, die Wohnung ein Jahr nach dem Erbfall für 750.000 € zu verkaufen.

Jetzt kommen beide Steuerarten zum Zug – aber sie arbeiten komplett unabhängig voneinander.

-

Die Erbschaftsteuer: Als direktes Kind steht Ihnen ein persönlicher Freibetrag von 400.000 € zu. Der steuerpflichtige Erwerb ist also: 700.000 € – 400.000 € = 300.000 €. Auf diesen Betrag wird Erbschaftsteuer fällig.

-

Die Spekulationssteuer: Hier wird es spannend. Da zwischen dem Kauf durch Ihren Vater (vor 5 Jahren) und Ihrem Verkauf (heute) weniger als die entscheidenden zehn Jahre liegen, ist der Verkaufsgewinn steuerpflichtig. Der Gewinn berechnet sich so: 750.000 € Verkaufspreis – 450.000 € ursprünglicher Kaufpreis = 300.000 €. Dieser Gewinn unterliegt Ihrem persönlichen Einkommensteuersatz.

Dieses Beispiel zeigt glasklar: Ein und dieselbe Immobilie löst zwei völlig getrennte Steuerberechnungen aus, die zu ganz unterschiedlichen Ergebnissen führen können.

Warum dieses Zusammenspiel so entscheidend ist

Gerade in einem hochpreisigen Markt wie München kann diese Doppelbelastung für Erbengemeinschaften schnell zur finanziellen Zerreißprobe werden. Die Spekulationsfrist ist dabei oft die größte Hürde. Es gilt die 10-Jahres-Frist ab dem ursprünglichen Kauf durch den Erblasser. Verkaufen Sie innerhalb dieser Frist, fällt auf den Gewinn zwischen den alten Anschaffungskosten und Ihrem Verkaufspreis Einkommensteuer an. Mehr zu den allgemeinen steuerlichen Regelungen für Erben in München finden Sie auf den Seiten der Stadt.

Beide Steuerarten zu verstehen, ist also keine reine Formsache, sondern die Basis für jede kluge finanzielle Entscheidung. Es hilft Ihnen, abzuwägen: Macht ein sofortiger Verkauf Sinn oder lohnt es sich, die Zehnjahresfrist abzuwarten, um den gesamten Gewinn steuerfrei einzustreichen? Nur wer beide "Gegner" kennt, kann seine Strategie für die geerbte Wohnung in München optimal planen.

Die Zehnjahresfrist: Der Schlüssel zum steuerfreien Verkauf

Wenn es eine einzige Regel gibt, die über Tausende von Euro an Steuern entscheidet, dann ist es die Zehnjahresfrist. Man nennt sie auch Spekulationsfrist. Sie ist der wichtigste Hebel, den Sie als Erbe haben, um den Gewinn aus dem Verkauf Ihrer geerbten Wohnung komplett steuerfrei zu behalten. Wer diese Frist versteht, hat den entscheidenden finanziellen Vorteil auf seiner Seite.

Die Grundregel klingt erst einmal ganz einfach: Liegen zwischen dem ursprünglichen Kauf der Immobilie durch den Erblasser und dem Datum Ihres Verkaufs mehr als zehn volle Jahre, ist der gesamte Gewinn für Sie steuerfrei. Die Einkommensteuer, die bei privaten Veräußerungsgeschäften anfallen würde – umgangssprachlich auch Spekulationssteuer genannt –, entfällt dann komplett.

Der häufigste und teuerste Fehler bei der Fristberechnung

Ein weit verbreiteter Irrtum, der Erben oft teuer zu stehen kommt, ist die Annahme, die Uhr würde erst mit dem Erbfall zu ticken beginnen. Das ist falsch und kann massive Steuernachzahlungen nach sich ziehen.

Für die Berechnung der Zehnjahresfrist zählt ausschließlich das Datum, an dem der Verstorbene die Wohnung ursprünglich gekauft hat. Sie als Erbe treten rechtlich in seine Fußstapfen und übernehmen sozusagen seine Fristen.

Merksatz: Nicht der Todestag startet die Uhr, sondern das Kaufdatum im Notarvertrag des Erblassers. Ihre eigene Besitzdauer als Erbe spielt für die Zehnjahresfrist keine Rolle.

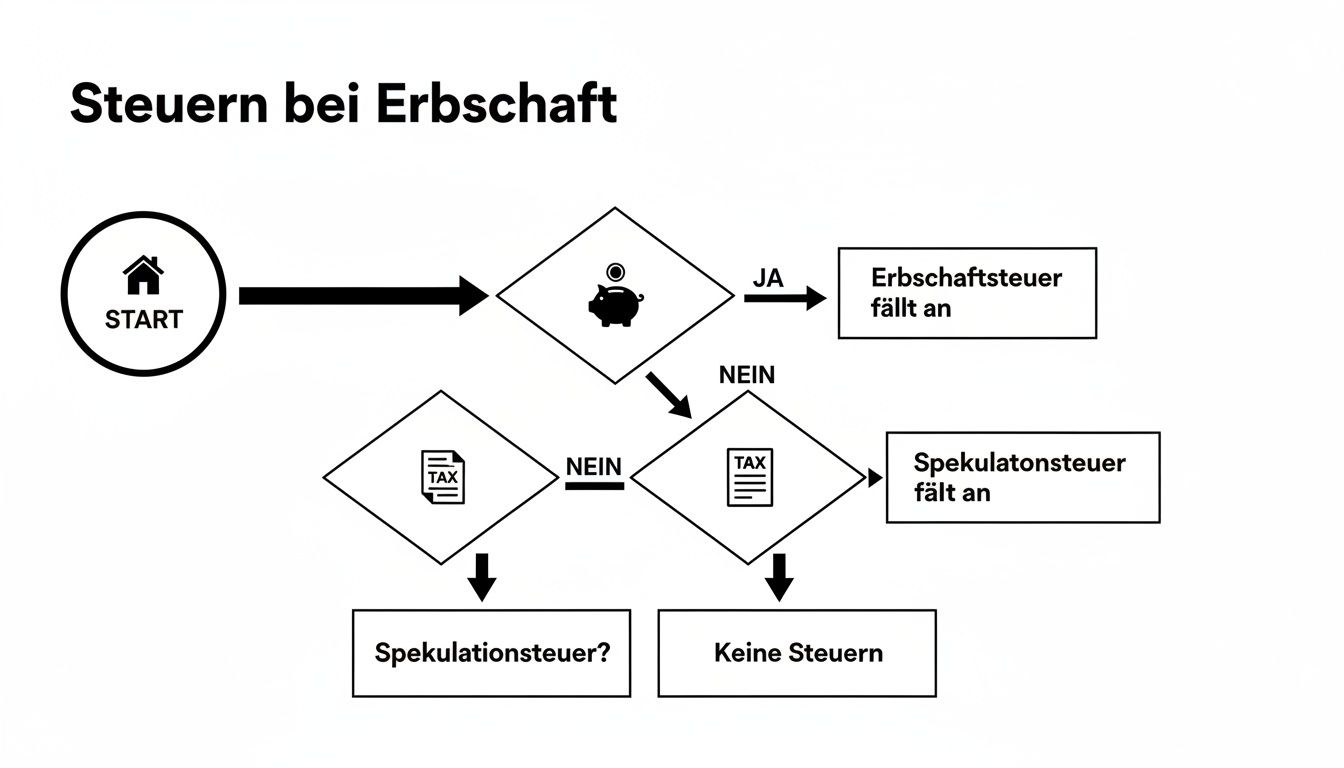

Diese Grafik macht den Entscheidungsprozess klarer und zeigt, welche Steuern bei einer geerbten Immobilie überhaupt infrage kommen.

Man sieht hier gut, dass die Erbschaftsteuer und die Spekulationssteuer zwei völlig getrennte Themen sind. Der Schlüssel, um die Spekulationssteuer zu vermeiden, liegt einzig und allein in der Einhaltung der Fristen.

Zwei Szenarien aus München im direkten Vergleich

Um den gewaltigen Unterschied in der Praxis zu zeigen, stellen wir zwei typische Fälle für geerbte Wohnungen in München-Laim gegenüber.

Szenario 1: Die Frist ist erfüllt

- Kauf durch den Vater: 15. Mai 2011 für 350.000 €.

- Erbfall: 10. August 2023.

- Ihr Verkauf: 20. Juni 2024 für 650.000 €.

- Gewinn: 300.000 €.

Zwischen dem Kauf 2011 und Ihrem Verkauf 2024 liegen fast 13 Jahre. Die Zehnjahresfrist ist damit klar erfüllt. Der gesamte Gewinn von 300.000 € ist komplett steuerfrei. Sie müssen darauf keinen einzigen Cent Einkommensteuer zahlen.

Szenario 2: Die Frist ist nicht erfüllt

- Kauf durch den Vater: 05. Juli 2018 für 500.000 €.

- Erbfall: 10. August 2023.

- Ihr Verkauf: 20. Juni 2024 für 650.000 €.

- Gewinn: 150.000 €.

Hier liegen zwischen Kauf (2018) und Verkauf (2024) nur knapp sechs Jahre. Die Frist ist unterschritten. Der Gewinn von 150.000 € muss mit Ihrem persönlichen Einkommensteuersatz versteuert werden. Nehmen wir einen Steuersatz von 42 % an, wären das satte 63.000 € an Steuern. Ein gewaltiger Unterschied, der allein vom Kaufdatum abhängt.

Die wichtige Ausnahme: Die Selbstnutzungsregel

Aber die Zehnjahresfrist ist nicht der einzige Weg aus der Steuerpflicht. Es gibt eine entscheidende Ausnahme, die vielen Erben ebenfalls hilft: die sogenannte Eigennutzungs- oder Dreijahresregel.

Diese Regel besagt, dass der Verkauf einer Immobilie auch dann steuerfrei ist, wenn sie:

- im Jahr des Verkaufs und

- in den beiden vorangegangenen Kalenderjahren

ausschließlich zu eigenen Wohnzwecken genutzt wurde. Das Besondere für Sie als Erbe: Auch hier zählt die Nutzung durch den Erblasser! Hat also der Verstorbene die Wohnung in den letzten Jahren vor seinem Tod selbst bewohnt, übernehmen Sie diesen Status.

Ein praktisches Beispiel zur Selbstnutzungsregel:

Ihre Mutter hat ihre Eigentumswohnung in Schwabing seit dem Kauf 2019 bis zu ihrem Tod im Februar 2024 durchgehend selbst bewohnt. Sie erben die Wohnung und schaffen es, sie noch im September 2024 zu verkaufen.

- Nutzung 2024 (Verkaufsjahr): Ihre Mutter hat die Wohnung selbst genutzt.

- Nutzung 2023 (vorheriges Jahr): Ihre Mutter hat die Wohnung selbst genutzt.

- Nutzung 2022 (zweites vorheriges Jahr): Ihre Mutter hat die Wohnung ebenfalls selbst genutzt.

Obwohl die Zehnjahresfrist hier noch lange nicht abgelaufen wäre, ist der Verkauf aufgrund der Selbstnutzung durch Ihre Mutter vollständig steuerfrei.

Es ist absolut entscheidend, diese Fristen und Ausnahmen genau zu prüfen. Eine sorgfältige Analyse des ursprünglichen Kaufvertrags und der Nutzungsgeschichte der Immobilie ist die Basis für jede fundierte Verkaufsentscheidung. So stellen Sie sicher, dass Sie alle legalen Möglichkeiten nutzen, um die Steuerlast zu minimieren.

Freibeträge und Verkehrswert: So berechnen Sie Ihre Steuerlast richtig

Wer beim Thema "geerbte Wohnung verkaufen und Steuern" nicht den Überblick verlieren will, muss seine mögliche Steuerlast genau kennen. Das klingt erstmal nach komplizierter Rechnerei, ist es aber nicht. Im Kern dreht sich alles um zwei zentrale Bausteine: Ihre persönlichen Freibeträge bei der Erbschaftsteuer und den Verkehrswert der Immobilie zum Zeitpunkt des Erbfalls.

Wenn Sie diese beiden Zahlen auf dem Tisch haben, können Sie Ihre finanzielle Situation realistisch einschätzen und eine kluge Entscheidung treffen.

Erbschaftsteuer: Wie Freibeträge Ihre Last mindern können

Die Erbschaftsteuer wird zum Glück nicht einfach auf den vollen Wert der Wohnung fällig. Der Gesetzgeber räumt jedem Erben persönliche Freibeträge ein, die je nach Verwandtschaftsgrad zum Verstorbenen ganz unterschiedlich ausfallen. Nur der Wert, der über diesen Freibetrag hinausgeht, muss überhaupt versteuert werden.

Der wichtigste Grundsatz lautet: Je enger Sie mit dem Erblasser verwandt waren, desto höher ist Ihr Freibetrag – und desto niedriger fällt in der Regel auch die Steuer aus.

Diese Freibeträge sind Ihr wichtigster Schutzschild gegen eine hohe Steuerbelastung direkt nach dem Erbfall. Für viele Erben, gerade Kinder und Ehepartner, bedeutet das oft, dass sie selbst bei wertvollen Immobilien in München gar keine Erbschaftsteuer zahlen müssen.

Erbschaftsteuer Freibeträge und Steuerklassen im Überblick

Um Ihnen ein Gefühl dafür zu geben, wie stark sich Ihr Verwandtschaftsgrad auswirkt, haben wir die wichtigsten Freibeträge und die dazugehörigen Steuerklassen hier für Sie zusammengefasst.

| Verwandtschaftsgrad zum Erblasser | Steuerklasse | Freibetrag in Euro |

|---|---|---|

| Ehegatten, eingetragene Lebenspartner | I | 500.000 € |

| Kinder, Stiefkinder, Adoptivkinder | I | 400.000 € |

| Enkelkinder | I | 200.000 € |

| Eltern, Großeltern (beim Erben) | I | 100.000 € |

| Geschwister, Nichten, Neffen | II | 20.000 € |

| Alle anderen Erben | III | 20.000 € |

Sie sehen sofort: Nahe Angehörige sind klar im Vorteil. Ein Kind kann Vermögen bis zu 400.000 € komplett steuerfrei erben, während ein Neffe schon ab einem Wert von 20.001 € Erbschaftsteuer zahlen muss.

Der Verkehrswert: Ein Wert mit doppelter Bedeutung

Der zweite entscheidende Faktor ist der Verkehrswert der Immobilie. Das ist der realistische Marktpreis, den die Wohnung am Todestag des Erblassers hatte. Dieser Wert ist aus zwei Gründen extrem wichtig:

- Basis für die Erbschaftsteuer: Das Finanzamt legt diesen Wert zugrunde, um die Höhe des steuerpflichtigen Erbes zu bestimmen.

- Anschaffungskosten für die Spekulationssteuer: Achtung, hier gibt es eine wichtige Besonderheit! Falls die Zehnjahresfrist noch läuft, zählt für die Gewinnberechnung nicht der Verkehrswert, sondern der ursprüngliche Kaufpreis, den der Erblasser damals bezahlt hat.

Ein professionelles Verkehrswertgutachten von einem erfahrenen Münchner Makler ist hier kein Luxus, sondern eine Notwendigkeit. Es schützt Sie davor, dass das Finanzamt den Wert zu hoch oder zu niedrig ansetzt und gibt Ihnen eine verlässliche Basis für Ihre Verkaufsstrategie.

Beispielrechnung aus München-Pasing

Machen wir es einmal konkret. Stellen Sie sich vor, Sie erben als einziges Kind eine Wohnung in München-Pasing.

- Ursprünglicher Kaufpreis (durch Ihren Vater 2017): 420.000 €

- Verkehrswert am Todestag (2024): 680.000 €

- Ihr persönlicher Freibetrag als Kind: 400.000 €

So berechnet sich die Erbschaftsteuer:

680.000 € (Verkehrswert) – 400.000 € (Freibetrag) = 280.000 € steuerpflichtiger Erwerb. In Steuerklasse I werden darauf 11 % Erbschaftsteuer fällig, also 30.800 €.

Und so die Spekulationssteuer (bei Verkauf in 2024):

Sie entscheiden sich, die Wohnung für 710.000 € zu verkaufen. Da der Kauf erst 2017 war, ist die 10-Jahres-Frist noch nicht um.

- Verkaufspreis: 710.000 €

- Ursprüngliche Anschaffungskosten: 420.000 €

- Abzugsfähige Kosten (z. B. Makler, Notar): 25.000 €

- Zu versteuernder Gewinn: 710.000 € – 420.000 € – 25.000 € = 265.000 €

Dieser Gewinn von 265.000 € muss mit Ihrem persönlichen Einkommensteuersatz versteuert werden.

Gerade in München stehen Erbengemeinschaften oft vor genau diesen komplexen Rechnungen. Das ist kein Einzelfall. Eine Studie hat gezeigt, dass 22 Prozent aller Immobilienverkäufe in München auf Erbengemeinschaften zurückgehen. Die Zahlen belegen auch, dass der Verkauf einer geerbten Wohnung in Bayern steuerlich anspruchsvoll ist: 2023 wurden 8.400 solcher Wohnungen verkauft, 41 Prozent davon allein in München. Aber nur 32 Prozent dieser Verkäufe waren steuerfrei, weil viele die kritischen Fristen nicht einhalten konnten. Eine professionelle Beratung führte hier im Schnitt zu einer Steuerersparnis von 35.000 Euro. Weitere Einblicke zu den Besonderheiten des Münchner Immobilienmarktes finden Sie hier.

Diese Zahlen zeigen, wie entscheidend eine saubere Planung ist. Wer Freibeträge richtig ansetzt und alle abzugsfähigen Kosten kennt, kann seine Steuerlast massiv senken und am Ende deutlich mehr vom Verkaufserlös behalten.

Konflikte in der Erbengemeinschaft vermeiden – so geht’s

Eine Erbengemeinschaft entsteht nicht aus freiem Willen, sondern per Gesetz. Man findet sich plötzlich in einer Zwangsgemeinschaft wieder, in der alle Mitglieder nur gemeinsam handeln können. Genau diese Einstimmigkeitsregel ist oft der Zündstoff für tiefgreifende Konflikte, die nicht nur den Wert der Immobilie, sondern auch den Familienfrieden gefährden.

Die Interessenlagen der Miterben driften oft meilenweit auseinander. Der eine Erbe möchte die geerbte Wohnung schnell verkaufen, um Schulden zu tilgen oder sich etwas zu gönnen. Der andere plant vielleicht, die Immobilie zu vermieten, um ein passives Einkommen zu sichern. Und dann gibt es vielleicht noch den dritten im Bunde, der selbst einziehen möchte und damit alles noch komplizierter macht.

Besonders beim Thema Verkaufspreis sind Meinungsverschiedenheiten quasi vorprogrammiert. Emotionale Bindungen an das Elternhaus führen schnell zu Preisvorstellungen, die am realen Münchner Markt einfach nicht durchsetzbar sind.

Typische Streitpunkte und wie man sie löst

Um diese emotionalen und finanziellen Fallstricke zu umschiffen, braucht es eine klare Strategie. Im Grunde gibt es drei gängige Wege, wie eine Erbengemeinschaft mit einer Immobilie umgehen kann – jeder mit eigenen Vor- und Nachteilen.

-

Auszahlung eines Miterben: Ein Erbe will die Wohnung behalten und zahlt die anderen aus. Das klappt aber nur, wenn Einigkeit über den Immobilienwert herrscht und der übernehmende Erbe die nötige Liquidität hat. Grundlage dafür ist immer eine professionelle, neutrale Bewertung.

-

Gemeinsamer Verkauf: Das ist oft die fairste und sauberste Lösung. Der Erlös wird einfach nach den Erbquoten aufgeteilt. Der Prozess ist transparent und vermeidet komplexe Auszahlungsdeals, die später für neuen Streit sorgen könnten.

-

Teilungsversteigerung: Der absolute Notnagel, wenn gar nichts mehr geht. Hier wird die Immobilie öffentlich versteigert. Dieses Verfahren führt fast immer zu erheblichen finanziellen Verlusten, da der Erlös meist weit unter dem freien Marktwert liegt.

Die Teilungsversteigerung sollte unbedingt vermieden werden. Sie ist nicht nur der finanziell schlechteste Weg, sondern zerstört oft auch nachhaltig die familiären Beziehungen.

Der Immobilienexperte als neutraler Moderator

Um eine Eskalation von vornherein zu verhindern, ist ein neutraler Dritter oft der entscheidende Faktor. Ein erfahrener Immobilienmakler agiert hier nicht nur als Verkäufer, sondern vielmehr als Moderator und Vermittler zwischen den Fronten. Seine wichtigste Aufgabe: die emotional aufgeladene Diskussion auf eine sachliche Ebene zu bringen.

Alles beginnt mit einer objektiven und marktgerechten Bewertung der Wohnung. Diese fundierte Analyse schafft eine gemeinsame, faktenbasierte Grundlage für alle weiteren Schritte und entkräftet unrealistische Preiswünsche.

Anschließend entwickelt der Experte eine transparente Verkaufsstrategie, die er allen Miterben verständlich präsentiert. Durch klare Kommunikation und einen strukturierten Prozess fühlen sich alle Parteien fair behandelt und gut informiert. Er klärt Fragen zu anfallenden Steuern beim Verkauf der geerbten Wohnung und koordiniert die Zusammenarbeit mit Notar und Steuerberater.

Diese professionelle Begleitung sichert nicht nur den bestmöglichen Verkaufspreis, sondern schützt vor allem den Familienfrieden. Wenn Sie in München vor der Herausforderung stehen, eine geerbte Immobilie in einer Erbengemeinschaft zu verwalten, kann eine frühzeitige und unverbindliche Beratung durch einen erfahrenen Experten helfen, Konflikte zu vermeiden und eine für alle gewinnbringende Lösung zu finden.

Ihre checkliste für den erfolgreichen verkauf in münchen

Der Verkauf einer geerbten Wohnung, gerade in einem so schnellen Markt wie München, braucht einen klaren Plan. Damit Sie nichts übersehen und am Ende rechtlich wie steuerlich alles sauber abläuft, haben wir die wichtigsten Schritte für Sie in einer praktischen Checkliste zusammengefasst. Sehen Sie es als Ihren persönlichen Fahrplan, der Sie sicher durch den Prozess führt.

Diese Punkte sind Ihre To-do-Liste, um den Überblick zu behalten und den Wert des Erbes ohne böse Überraschungen zu realisieren.

Schritt 1: Rechtliche grundlagen schaffen

Bevor Sie auch nur einen Gedanken an den Verkauf verschwenden, müssen die Eigentumsverhältnisse glasklar sein. Ohne die richtigen Papiere geht gar nichts.

-

Erbschein beantragen: Dieses Dokument ist Ihr offizieller Ausweis als rechtmäßiger Erbe. Sie brauchen ihn zwingend, um sich im Grundbuch als neuer Eigentümer eintragen zu lassen. Planen Sie dafür etwas Puffer ein – die Mühlen der Justiz beim Nachlassgericht mahlen manchmal langsam, ein paar Wochen kann das schon dauern.

-

Grundbuch prüfen und berichtigen: Fordern Sie als Erstes einen aktuellen Grundbuchauszug an. So sehen Sie sofort, ob noch alte Belastungen wie Grundschulden oder Wegerechte eingetragen sind. Danach veranlassen Sie beim Grundbuchamt die Umschreibung auf Ihren Namen. Erst dann sind Sie handlungsfähig.

Schritt 2: Steuerliche weichen stellen

Sprechen Sie frühzeitig mit einem Experten, um teure Fehler beim Thema „geerbte Wohnung verkaufen Steuern“ zu vermeiden. Das ist kein Thema, das man kurz vor dem Notartermin erledigt.

Ein guter Steuerberater ist hier Ihr wichtigster Verbündeter. Er prüft die Spekulationsfrist für Sie, identifiziert alle Kosten, die Sie absetzen können, und entscheidet damit oft über Tausende von Euro, die Sie an Steuern sparen.

Klären Sie mit ihm, ob die Zehnjahresfrist für Sie greift oder vielleicht die Regelung zur Selbstnutzung. Er sagt Ihnen auch genau, welche Belege Sie für die spätere Steuererklärung sammeln müssen.

Schritt 3: Professionelle unterstützung für münchen sichern

In einem so teuren und komplexen Markt wie München ist professionelle Hilfe kein Luxus, sondern eine Notwendigkeit. Eine falsche Preiseinschätzung in Stadtteilen wie Schwabing oder Nymphenburg kann Sie schnell einen sechsstelligen Betrag kosten.

-

Erfahrenen Makler auswählen: Suchen Sie sich einen Makler, der nachweislich schon Erbimmobilien in Ihrem Münchner Stadtteil verkauft hat. Er kennt die lokalen Preise, hat ein Netzwerk an geprüften Käufern und kann in einer Erbengemeinschaft auch mal als neutraler Moderator auftreten.

-

Professionelle Immobilienbewertung: Bestehen Sie auf einer fundierten Bewertung, die sich am realen Markt orientiert. Das ist nicht nur die Basis für einen realistischen Angebotspreis, sondern auch eine handfeste Argumentationsgrundlage gegenüber Miterben oder dem Finanzamt.

Entscheidend ist das Zusammenspiel zwischen Ihrem Steuerberater und Ihrem Makler. Gemeinsam sorgen sie dafür, dass die Verkaufsstrategie perfekt zu Ihrer steuerlichen Situation passt.

Um den Prozess weiter zu vereinfachen, haben wir weitere wertvolle Tipps in unserer 10-Punkte-Checkliste für einen stressfreien Immobilienverkauf in München für Sie aufbereitet. Unser klarer Rat: Holen Sie sich von Anfang an Profis an Ihre Seite. So wird der Verkauf effizient, sicher und bringt das bestmögliche Ergebnis.

Die wichtigsten fragen zu steuern beim wohnungsverkauf aus einer erbschaft

Wer eine Wohnung erbt und verkaufen möchte, hat meist drängende Fragen zum Thema Steuern. Hier finden Sie die Antworten – kurz, verständlich und auf den Punkt gebracht, damit Sie von Anfang an Klarheit für Ihre Planung haben.

Wann kann ich die geerbte wohnung komplett steuerfrei verkaufen?

Das ist die Kernfrage für die meisten Erben. Ein steuerfreier Verkauf ist möglich, wenn eine von zwei ganz klaren Regeln greift:

- Die Zehnjahresfrist ist vorbei: Der entscheidende Zeitraum sind zehn Jahre zwischen dem Datum, an dem der Erblasser die Wohnung gekauft hat, und dem Datum, an dem Sie den Kaufvertrag beim Notar unterzeichnen. Liegen mehr als zehn Jahre dazwischen, ist der Gewinn für Sie komplett steuerfrei.

- Die Eigennutzungsregel wird erfüllt: Hat der Verstorbene die Wohnung im Verkaufsjahr und den beiden Jahren davor ausschließlich selbst bewohnt, entfällt die Steuer ebenfalls.

Trifft einer dieser beiden Punkte zu, fällt für Sie keine Spekulationssteuer an. Einfach gesagt: Der Gewinn gehört Ihnen.

Was ist der unterschied zwischen erbschaftsteuer und spekulationssteuer?

Das ist ein ganz wichtiger Punkt, der oft für Verwirrung sorgt: Diese beiden Steuern haben absolut nichts miteinander zu tun.

Die Erbschaftsteuer wird auf das Vermögen fällig, das Sie durch den Erbfall erhalten. Die Spekulationssteuer (offiziell Teil der Einkommensteuer) fällt hingegen nur auf den Gewinn an, den Sie beim Weiterverkauf erzielen – und auch nur dann, wenn Sie die Immobilie zu früh, also innerhalb der Zehnjahresfrist, verkaufen.

Merken Sie sich: Sie können Erbschaftsteuer zahlen und trotzdem später steuerfrei verkaufen. Oder umgekehrt: Sie fallen unter den Freibetrag bei der Erbschaftsteuer, müssen aber beim Verkauf den Gewinn versteuern. Das eine schließt das andere nicht aus.

Welche kosten kann ich vom gewinn abziehen, um steuern zu sparen?

Sollte doch Spekulationssteuer anfallen, können Sie den steuerpflichtigen Gewinn deutlich senken. Das Finanzamt erlaubt Ihnen, alle Kosten abzuziehen, die direkt mit dem Verkauf zu tun haben.

Dazu gehören vor allem:

- Maklerprovision: Die Courtage für den Immobilienmakler ist ein wesentlicher Posten.

- Notarkosten: Die Gebühren für die Beurkundung des Kaufvertrags.

- Gutachterkosten: Wenn Sie ein professionelles Verkehrswertgutachten haben erstellen lassen.

- Modernisierungskosten: Bestimmte Instandhaltungs- und Modernisierungsarbeiten aus den letzten drei Jahren vor dem Verkauf können ebenfalls angerechnet werden.

Mein Rat aus der Praxis: Heben Sie jeden einzelnen Beleg sorgfältig auf. Ein guter Steuerberater kann oft noch mehr legale Abzugsmöglichkeiten finden und sorgt dafür, dass Sie Ihre Steuerlast auf das absolute Minimum reduzieren.

Sie benötigen eine fundierte Bewertung Ihrer geerbten Immobilie in München oder einen erfahrenen Partner, der Sie sicher durch den gesamten Verkaufsprozess führt? Immobilien Barretta + Co steht Ihnen seit über 40 Jahren mit persönlicher Beratung und echter Marktkenntnis zur Seite. Kontaktieren Sie uns für ein unverbindliches Erstgespräch und schaffen Sie Klarheit.