Als Vermieter können Sie die Zinsen für Ihren Immobilienkredit komplett als Werbungskosten von der Steuer absetzen. Ein einfaches Rechenbeispiel zeigt die enorme Wirkung: Bei 15.000 € Jahreszinsen und einem persönlichen Steuersatz von 42 % sparen Sie unterm Strich 6.300 € pro Jahr. Das ist Geld, das direkt Ihre Steuerlast senkt und damit der stärkste finanzielle Hebel zur Optimierung Ihrer Rendite ist.

Warum der Zinsabzug Ihr stärkster Hebel als Vermieter ist

Für jeden Immobilienbesitzer, ganz besonders in einem teuren Markt wie München, ist eine kluge Steuerstrategie keine Kür, sondern absolute Pflicht. Und der mit Abstand größte und wirkungsvollste Posten, den Sie dabei für sich nutzen können, sind die Schuldzinsen für Ihre Immobilienfinanzierung. Viele sehen Zinsen nur als notwendige Kosten – steuerlich betrachtet sind sie jedoch ein wertvolles Werkzeug.

Der Grund dafür ist simpel und steht im Einkommensteuergesetz (§ 9 EStG). Dort ist klar geregelt: Alle Ausgaben, die dem Erwerb, der Sicherung und der Erhaltung von Einnahmen dienen, sind als Werbungskosten abzugsfähig. Bei einer vermieteten Immobilie sind die Darlehenszinsen genau das: eine notwendige Ausgabe, um überhaupt Mieteinnahmen zu erzielen. Ohne Kredit gäbe es die Immobilie – und damit die Einnahmen – in den meisten Fällen nicht.

Vom Kostenfaktor zum handfesten Steuervorteil

Anders als die Tilgung, die der reinen Vermögensbildung dient und daher nicht absetzbar ist, mindern Ihre Zinszahlungen das zu versteuernde Einkommen aus Vermietung und Verpachtung in voller Höhe.

Was heißt das konkret für Sie?

- Direkte Senkung Ihrer Steuerlast: Jeder Euro, den Sie an Zinsen zahlen, senkt Ihr steuerpflichtiges Einkommen um genau diesen Betrag.

- Verbesserung der Nettorendite: Die Steuerersparnis erhöht direkt den Cashflow, also das Geld, das Ihnen nach allen Ausgaben und Steuern von den Mieteinnahmen übrig bleibt.

- Hebelwirkung bei hohem Zinsniveau: Es klingt paradox, aber ein höherer Zinssatz kann steuerlich sogar vorteilhaft sein. Warum? Weil Sie einen größeren Betrag absetzen können, was Ihre Steuerlast stärker senkt.

Hier ist ein entscheidender Perspektivwechsel gefragt: Betrachten Sie Ihre Immobilie nicht nur als Einnahmequelle, sondern als ein System aus Einnahmen und gezielt abzugsfähigen Ausgaben. Die Zinsen sind dabei Ihr mächtigster Verbündeter.

Dieses Verständnis ist die Basis, um das volle Potenzial Ihrer Kapitalanlage auszuschöpfen. Es verwandelt eine reine Kostenposition in ein aktives Instrument zur Steuerung Ihrer Finanzen. Für Eigentümer, die über den Kauf von privaten Immobilien in München nachdenken, ist dieses Wissen unerlässlich, um die Rentabilität von Anfang an richtig zu kalkulieren. Die folgenden Praxisbeispiele zeigen, wie sich dieser Hebel in konkreten Zahlen auswirkt.

Ein konkretes Rechenbeispiel aus dem Münchner Immobilienmarkt

Theorie ist gut, aber erst klare Zahlen machen das Potenzial wirklich greifbar. Tauchen wir also mal in ein realistisches Szenario ein, das speziell auf den anspruchsvollen Münchner Immobilienmarkt zugeschnitten ist. So sehen Sie schwarz auf weiß, wie sich Ihre Steuerlast durch den Zinsabzug spürbar reduzieren kann.

Stellen Sie sich vor, Sie besitzen eine typische Eigentumswohnung in München. Wir rechnen jetzt Schritt für Schritt durch, wie sich die absetzbaren Zinsen auf Ihren Gewinn auswirken.

Die Ausgangslage unseres Beispiels

Nehmen wir einen praxisnahen Fall: Sie haben eine 80 m² große Eigentumswohnung im Jahr 2020 für 600.000 € erworben. Die Finanzierung lief über einen Kredit von 400.000 €, damals noch zu sehr günstigen 1,5 % Zinsen. Für 2025 steht nun die Anschlussfinanzierung an. Die Bauzinsen für eine 10-jährige Bindung liegen mittlerweile bei durchschnittlich 3,68 %.

Durch diese Zinsanpassung klettern Ihre jährlichen Zinszahlungen auf rund 14.720 €. Genau diesen Betrag können Sie als Vermieter vollständig als Werbungskosten in der Anlage V Ihrer Steuererklärung geltend machen. Das mindert Ihre steuerpflichtigen Einkünfte aus Vermietung und Verpachtung direkt.

Parallel dazu liegt der durchschnittliche Mietpreis in München 2025 bei etwa 22,08 €/m². Für Ihre 80 m² Wohnung erzielen Sie also eine realistische Nettokaltmiete von 1.500 € im Monat, was jährliche Mieteinnahmen von 18.000 € bedeutet.

Rechnen wir weiter: Von diesen Einnahmen ziehen wir angenommene 5.000 € für Instandhaltung und Verwaltung ab. Und jetzt kommt der entscheidende Punkt: Wir ziehen auch die Zinsen in Höhe von 14.720 € ab. Übrig bleibt ein steuerpflichtiger Gewinn von nur noch rund 280 €.

Ohne den Zinsabzug würde Ihr zu versteuernder Gewinn bei über 13.000 € liegen. Bei einem angenommenen persönlichen Spitzensteuersatz von 42 % sparen Sie so fast 6.000 € an Steuern – jedes Jahr. Mehr Hintergründe zur Rentabilität von Immobilien als Kapitalanlage finden Sie in diesem umfassenden Artikel auf rentila.de.

Diese Infografik bringt den einfachen, aber wirkungsvollen Prozess vom Einnahmenüberschuss zum Steuervorteil auf den Punkt.

Man sieht sofort: Die Zinszahlungen sind oft der größte Kostenblock. Sie werden direkt gegen die Mieteinnahmen gerechnet und senken so die Steuerbasis erheblich.

Der Vorher-Nachher-Vergleich in Zahlen

Um den Effekt noch deutlicher zu machen, stellen wir die beiden Szenarien – mit und ohne Zinsabzug – in einer übersichtlichen Tabelle gegenüber. So wird der direkte Einfluss auf Ihre Steuerlast sofort klar.

Wichtiger Hinweis: Viele verwechseln das: Die Tilgung des Darlehens ist reiner Vermögensaufbau und kann steuerlich nicht abgesetzt werden. Ausschließlich die gezahlten Zinsen gelten als Werbungskosten.

Steuerersparnis durch Zinsabzug bei Vermietung in München

Diese Tabelle zeigt den direkten Vergleich der Steuerlast für eine vermietete Wohnung – einmal ohne und einmal mit Abzug der Schuldzinsen.

| Posten | Berechnung ohne Zinsabzug | Berechnung mit Zinsabzug |

|---|---|---|

| Jährliche Mieteinnahmen (kalt) | 18.000 € | 18.000 € |

| Abzgl. sonstige Werbungskosten | – 5.000 € | – 5.000 € |

| Abzgl. Schuldzinsen | 0 € | – 14.720 € |

| = Zu versteuernder Gewinn | 13.000 € | 280 € |

| Steuerlast (bei 42 % Steuersatz) | 5.460 € | 118 € |

| Ihre Steuerersparnis | 5.342 € |

Dieses Beispiel belegt eindrucksvoll die enorme Hebelwirkung. Ihre Steuerlast schrumpft von über 5.400 € auf knapp über 100 €. Das Geld, das Sie sparen, steht Ihnen frei zur Verfügung – sei es für die schnellere Tilgung, neue Investitionen oder einfach für private Zwecke.

Typische Fallstricke und Sonderfälle, die Sie kennen müssen

Der reine Zinsabzug für eine klar finanzierte und komplett vermietete Immobilie ist meistens unkompliziert. Die Realität sieht aber oft anders aus und hält ein paar Stolpersteine bereit. Wer die nicht kennt, macht bei der Steuererklärung schnell teure Fehler. Besonders bei Sondersituationen schaut das Finanzamt nämlich ganz genau hin.

Vorsicht ist immer dann geboten, wenn sich ein Darlehen nicht glasklar der Vermietung zuordnen lässt. Jede Vermischung mit privaten Zwecken wird vom Finanzamt kritisch geprüft.

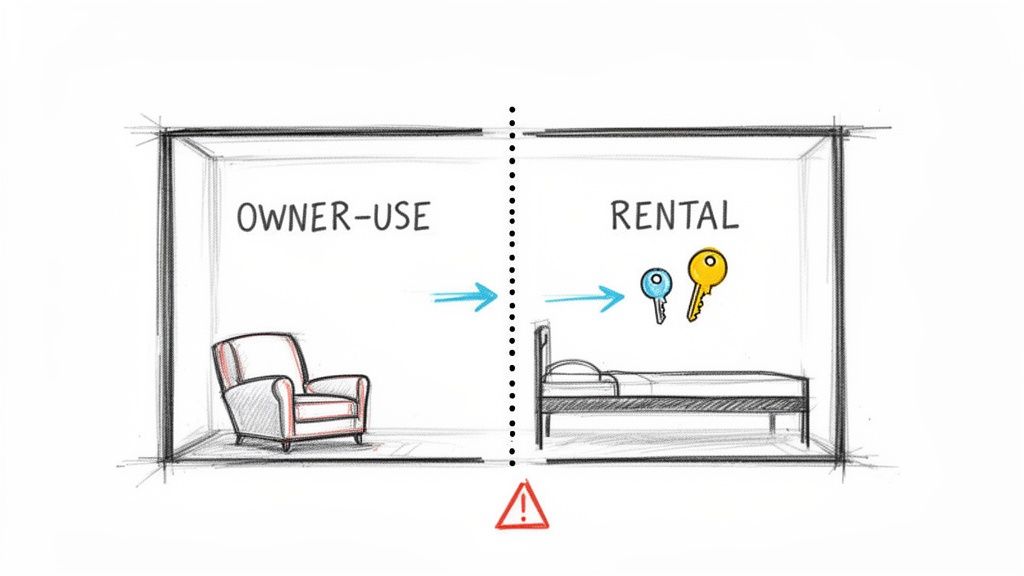

Gemischt genutzte Immobilien richtig aufteilen

Ein echter Klassiker ist die gemischt genutzte Immobilie. Nehmen wir an, Sie besitzen ein Zweifamilienhaus, wohnen selbst in einer Wohnung und vermieten die andere. In diesem Fall dürfen Sie die Kreditzinsen nicht vollständig absetzen. Abzugsfähig ist nur der Anteil, der auf die vermietete Einheit entfällt.

Die Aufteilung muss nach einem plausiblen Schlüssel erfolgen – in der Regel ist das die Wohnfläche.

- Beispiel: Ihr Haus hat 200 m² Gesamtwohnfläche. Sie nutzen 120 m² selbst und vermieten 80 m².

- Ihr Aufteilungsschlüssel: 80 m² / 200 m² = 40 %

- Das Ergebnis: Sie dürfen 40 % der gesamten Darlehenszinsen als Werbungskosten ansetzen.

Profi-Tipp aus der Praxis: Trennen Sie die Finanzierung am besten von Anfang an. Nehmen Sie zwei separate Darlehen auf – eines für den selbstgenutzten Teil, eines für den vermieteten. Das schafft saubere Verhältnisse und erspart Ihnen jede Diskussion mit dem Finanzamt.

Diese präzise Trennung ist wirklich entscheidend. Fehlt sie, kann das Finanzamt Ihre Angaben schätzen, was selten zu Ihrem Vorteil ausfällt. Eine lückenlose Dokumentation ist hier das A und O – ganz ähnlich wie bei der Vorbereitung für einen Immobilienverkauf, bei der auch jedes Detail zählt. Mehr dazu finden Sie in unserer 10-Punkte-Checkliste für den stressfreien Immobilienverkauf in München.

Modernisierungskredite und die Tücke der „anschaffungsnahen Herstellungskosten“

Ein weiterer Fallstrick, über den viele stolpern, lauert bei Darlehen für Modernisierungen oder Instandsetzungen. Die Zinsen für solche Kredite sind zwar grundsätzlich absetzbar, aber der Teufel steckt im Detail – genauer gesagt im Zeitpunkt und Umfang der Maßnahmen.

Hier müssen Sie unbedingt die 15-Prozent-Grenze im Auge behalten. Übersteigen die Netto-Kosten für Baumaßnahmen innerhalb der ersten drei Jahre nach dem Kauf 15 % der reinen Gebäudekosten, wertet das Finanzamt diese als anschaffungsnahe Herstellungskosten.

Was heißt das für Sie? Die Kosten (und damit auch die darauf entfallenden Zinsen) können nicht sofort im selben Jahr als Werbungskosten geltend gemacht werden. Stattdessen müssen Sie sie zusammen mit dem Gebäude über die Nutzungsdauer – meist 50 Jahre – abschreiben. Das schmälert den sofortigen Steuervorteil ganz erheblich. Planen Sie größere Sanierungen deshalb entweder direkt beim Kauf mit ein oder schieben Sie sie auf einen Zeitpunkt nach Ablauf der Drei-Jahres-Frist.

Welche Belege und Nachweise das Finanzamt von Ihnen fordert

Eine saubere Dokumentation ist das A und O bei jeder Steuererklärung. Das Finanzamt in München ist da erfahrungsgemäß besonders genau. Vergessen Sie die Vorstellung, dass Werbungskosten pauschal durchgewunken werden – jeder einzelne Euro, den Sie geltend machen, muss glasklar belegbar sein. Ohne die richtigen Papiere riskieren Sie die Anerkennung Ihrer Zinszahlungen. Ganz einfach.

Stellen Sie sich Ihre Buchhaltung wie das Fundament Ihrer Immobilie vor: Je sorgfältiger Sie hier arbeiten, desto stabiler ist Ihre Argumentation bei einer eventuellen Betriebsprüfung. Die wichtigste Regel lautet: Jede Zahlung braucht einen Beleg. Und das gilt erst recht für den größten Brocken – die Schuldzinsen.

Ihre Checkliste für eine prüfungssichere Dokumentation

Um den Zinsabzug wirklich lückenlos nachzuweisen, müssen Sie eine direkte, unmissverständliche Linie zwischen dem Darlehen und Ihrer vermieteten Immobilie ziehen können. Das bedeutet, von Tag eins an systematisch alle relevanten Unterlagen zu sammeln.

Diese Dokumente sind das absolute Minimum:

- Der Darlehensvertrag: Das ist Ihr wichtigstes Dokument. Hier stehen Darlehenshöhe, Zinssatz und Laufzeit drin. Entscheidend ist aber der klar definierte Verwendungszweck – der Kauf oder die Sanierung genau dieser Vermietungsimmobilie.

- Jahreszinsbescheinigung der Bank: Die meisten Banken schicken Ihnen diese Übersicht über die gezahlten Zinsen und die Restschuld automatisch zu. Dieses Dokument ist der einfachste und sauberste Nachweis für die Anlage V Ihrer Steuererklärung.

- Zins- und Tilgungspläne: Diese Pläne zeigen ganz genau, wie sich jede Rate in Zins- und Tilgungsanteil aufspaltet. Das ist essenziell, denn nur der Zinsanteil ist steuerlich absetzbar.

- Kontoauszüge: Heben Sie die Auszüge auf, die die monatlichen Abbuchungen der Kreditraten zeigen. Sie dienen als zusätzlicher Nachweis, falls die Jahresbescheinigung mal unklar sein sollte oder fehlt.

Ein Tipp aus der Praxis, der Ihnen später viel Ärger erspart: Richten Sie für Ihre Vermietungsobjekte ein separates Bankkonto ein. So trennen Sie Mieteinnahmen und alle Ausgaben sauber von Ihren privaten Finanzen. Das erleichtert nicht nur Ihnen die Übersicht, sondern macht auch auf das Finanzamt einen hochprofessionellen Eindruck.

Aufbewahrungsfristen und die richtige Organisation

In Deutschland gilt für steuerlich relevante Unterlagen eine gesetzliche Aufbewahrungsfrist von zehn Jahren. Ganz wichtig: Diese Frist beginnt erst mit dem Ende des Kalenderjahres, in dem Ihr Steuerbescheid rechtskräftig wurde, nicht etwa mit dem Datum des Belegs!

Um in diesem Zeitraum nicht den Überblick zu verlieren, hat sich eine einfache Methode bewährt: Legen Sie pro Immobilie und Jahr einen digitalen Ordner an. Scannen Sie jeden Beleg sofort ein und geben Sie der Datei einen klaren Namen (z. B. „2024_05_Zinsbescheinigung_MuenchenerBank_ImmobilieX.pdf“). So ist im Fall einer Rückfrage oder Prüfung alles sofort griffbereit – und Sie vermeiden nervenaufreibendes Suchen in alten Schuhkartons.

Absolut! Hier ist die überarbeitete Version des Abschnitts, formuliert im Stil eines erfahrenen Immobilienexperten und passend zu den von Ihnen bereitgestellten Beispielen.

Wie die aktuelle Zinsentwicklung Ihre Strategie beeinflusst

Der Zinsmarkt ist alles andere als statisch. Für Sie als Vermieter in München sind diese Bewegungen mehr als nur Schlagzeilen – sie greifen direkt in Ihre Finanzierungsstrategie und damit in Ihre Rendite ein. Das aktuelle Zinsumfeld hat die Spielregeln im Vergleich zu den alten Niedrigzinsjahren komplett neu gemischt.

Auf den ersten Blick bedeutet ein höherer Zins natürlich höhere monatliche Belastungen. Doch steuerlich ergibt sich daraus ein spannender Gegeneffekt. Da Sie die kompletten Schuldzinsen als Werbungskosten geltend machen, wächst mit dem Zinsniveau auch der Betrag, den Sie von Ihren Mieteinnahmen abziehen können.

Im Ergebnis kann Ihr zu versteuernder Gewinn dadurch erheblich sinken oder sogar ins Negative rutschen – und das senkt Ihre gesamte Steuerlast. Eine höhere Zinslast schmälert also nicht automatisch Ihre Nettorendite, weil die Steuerersparnis einen wichtigen Puffer schafft.

Was die Zahlen für Vermieter in München bedeuten

Die Abhängigkeit von den Zinsen hat sich für Vermieter in Deutschland dramatisch verschoben. Lagen die Hypothekenzinsen 2020 noch bei unter 1 %, kletterten sie bis April 2025 auf 3,68 % für zehnjährige und 3,82 % für fünfzehnjährige Zinsbindungen. Das ist ein Anstieg um über 250 %!

Für Sie als Eigentümer bedeutet das vor allem eines: deutlich höhere absetzbare Kosten, die in einem angespannten Markt die Rentabilität sichern können. Die Entwicklung der Bauzinsen auf Statista zeigt diesen Trend sehr eindrücklich.

Stellen Sie sich ein Mehrfamilienhaus in München-Untermenzing vor, finanziert mit einem Kredit über eine Million Euro. Bei einem Zinssatz von 3,5 % im Jahr 2025 zahlen Sie 35.000 € Zinsen pro Jahr. Exakt dieser Betrag ist vollständig von Ihren Mieteinnahmen abzugsfähig und drückt Ihre Steuerlast massiv.

Prognose und strategische Anpassung

Wie sollten Sie sich als Investor also jetzt positionieren? Experten erwarten für 2026 eine Stabilisierung der Zinsen in einem Korridor von 3,1 % bis 3,7 %. Gleichzeitig wird für den Münchner Markt ein Anstieg der Mieten um 4 % bis 5 % prognostiziert.

Diese Kombination schafft ein vielversprechendes Umfeld für Vermieter:

- Stabile Finanzierungskosten: Ihre Ausgaben werden besser planbar.

- Steigende Einnahmen: Die Mietsteigerungen stärken Ihren Cashflow.

- Hoher Steuerhebel: Die weiterhin soliden Zinsen maximieren Ihren Steuervorteil.

Die Kunst in dieser Marktphase liegt darin, die Zinslast nicht als reines Hindernis zu sehen, sondern als strategisches Werkzeug zur Steueroptimierung zu begreifen. Eine saubere Kalkulation bei der Anschlussfinanzierung oder einem Neukauf ist jetzt absolut entscheidend.

Das Fazit ist klar: Gerade jetzt kann eine hervorragende Zeit für die Vermietung sein. Die gestiegenen Zinsen bieten einen starken Hebel, um die Steuerlast zu senken, während die steigenden Mieten die Einnahmenseite stärken. Prüfen Sie Ihre bestehenden Finanzierungen und planen Sie neue Engagements mit einem klaren Blick auf diese dynamische Marktlage.

Typische Fragen aus der Praxis zum Zinsabzug

Im Vermieteralltag und besonders bei der jährlichen Steuererklärung tauchen immer wieder die gleichen Fragen auf. Um Ihnen mehr Sicherheit zu geben, habe ich die häufigsten Unklarheiten rund um das Absetzen von Darlehenszinsen hier kurz und bündig für Sie beantwortet.

Kann ich auch die Tilgungsrate von der Steuer absetzen?

Ein klares Nein. Das ist ein weit verbreiteter Irrtum, den man aber kennen muss. Steuerlich absetzbar sind ausschließlich die Schuldzinsen, denn nur sie gelten als echte Kosten für das geliehene Geld.

Die Tilgung hingegen ist nichts anderes als die Rückzahlung Ihrer Schulden. Das Finanzamt sieht das als privaten Vermögensaufbau – und der mindert Ihre Steuerlast leider nicht.

Was passiert mit den Zinsen, wenn die Wohnung leer steht?

Keine Sorge, auch während eines vorübergehenden Leerstands – zum Beispiel zwischen zwei Mietern – können Sie die anfallenden Darlehenszinsen weiterhin vollständig als Werbungskosten geltend machen.

Die alles entscheidende Bedingung ist jedoch: Sie müssen dem Finanzamt Ihre ernsthafte Absicht zur Neuvermietung glasklar nachweisen können.

Dokumentieren Sie daher unbedingt lückenlos alle Ihre Bemühungen. Dazu gehören zum Beispiel:

- Screenshots Ihrer Online-Anzeigen auf Immobilienportalen

- Eine Kopie des Maklervertrags für die Mietersuche

- Ihre eigenen Notizen zu Besichtigungsterminen und Anfragen von Interessenten

Solange Ihre Vermietungsabsicht klar erkennbar ist, bleiben die Zinsen abzugsfähig. Weitere nützliche Tipps für Eigentümer finden Sie übrigens auch in unserem Immobilienblog.

Sind Zinsen für ein Modernisierungsdarlehen auch absetzbar?

Ja, absolut. Solange das Darlehen eindeutig und nachweisbar für Ihre vermietete Immobilie genutzt wird, sind auch die Zinsen dafür in voller Höhe als Werbungskosten abzugsfähig. Das gilt für den Kauf, den Bau und eben auch für Kredite, die Sie für Modernisierungs- oder Sanierungsmaßnahmen aufnehmen.

Wichtiger Hinweis aus der Praxis: Der Verwendungszweck des Darlehens muss für das Finanzamt immer glasklar sein. Vermischen Sie niemals private Finanzierungen mit Krediten für Ihr Vermietungsobjekt in einem Vertrag. Das führt unweigerlich zu Problemen.

Wie wird ein Disagio steuerlich behandelt?

Ein Disagio, oft auch als Auszahlungsabschlag bezeichnet, ist steuerlich eine Art vorausbezahlter Zins. Hier gibt es einen echten Steuerspar-Hebel: Wenn die Zinsbindung Ihres Darlehens mindestens fünf Jahre beträgt, können Sie das gesamte Disagio sofort im Jahr der Auszahlung vollständig als Werbungskosten absetzen.

Das führt oft zu einem erheblichen Steuervorteil im Auszahlungsjahr, weil es Ihren zu versteuernden Gewinn aus der Vermietung stark reduziert. Es ist ein beliebtes Gestaltungsmittel, um die Steuerlast gerade bei größeren Finanzierungen gezielt zu steuern.

Sie planen, eine Immobilie in München zu vermieten oder zu verkaufen und wünschen sich eine professionelle, persönliche Betreuung? Immobilien Barretta + Co steht Ihnen mit über 40 Jahren Markterfahrung zur Seite. Kontaktieren Sie uns für eine unverbindliche Erstberatung unter https://barretta-immobilien.de.